文:国金策略团队

联系人:牟一凌/吴慧敏

【报告导读】本周市场最大的变化在于霍尔木兹海峡迎来了开放的消息,市场定价正由此前的高波动状态向“常态化”回归,市场交易对油价波动开始出现脱敏;而现实层面的约束可能使得修复节奏相对缓慢,能源价格中枢大概率上移,能源问题依然是当下主要矛盾。同时,高能源价格中枢下企业的合意库存可能需要更高,低库存与内外价差下,中国企业补库的开启值得关注。

Summary

摘要

1 市场状态:波动率下降+资产价格共振修复

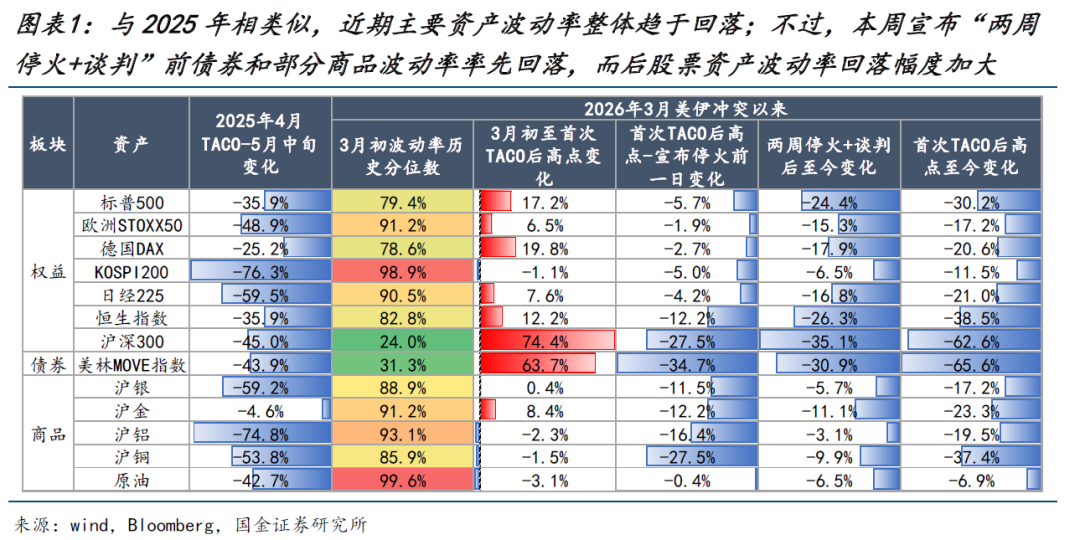

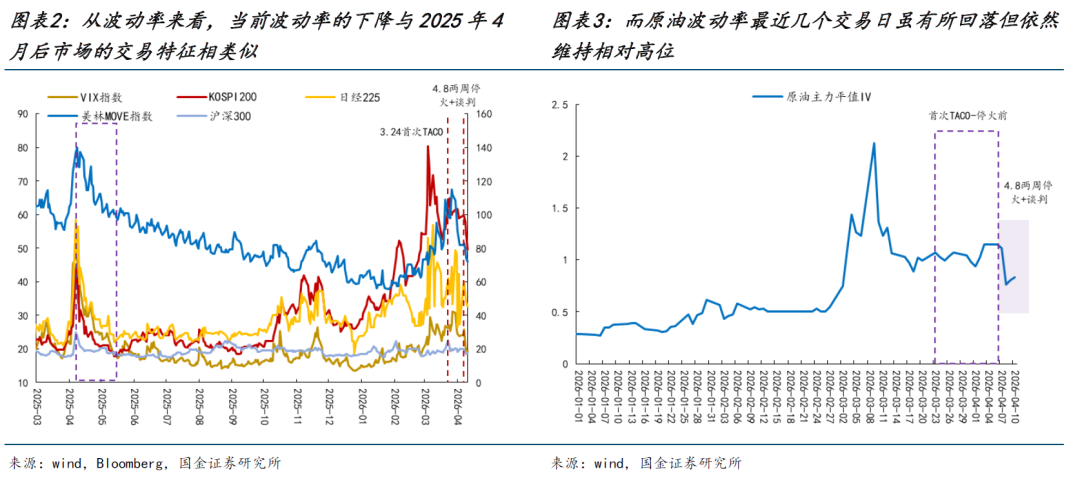

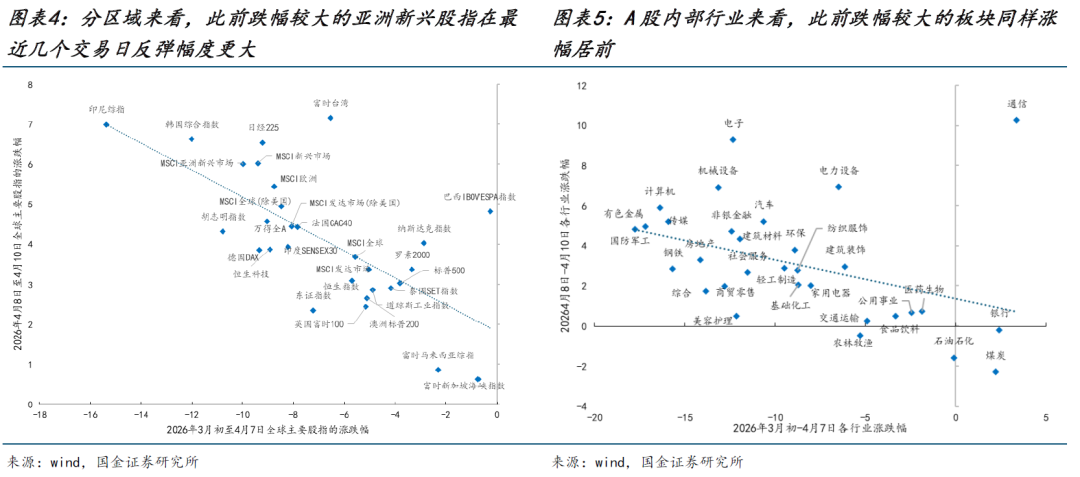

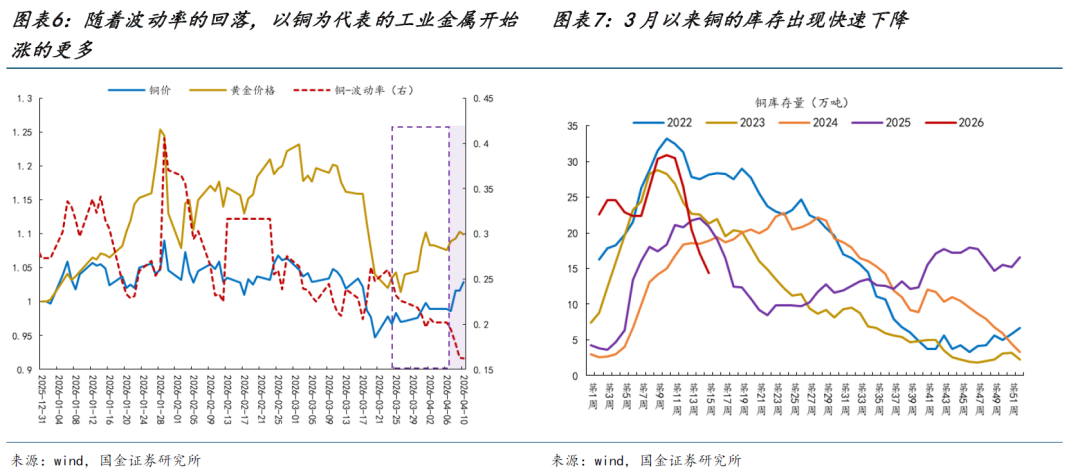

本周最大的变化在于美伊进入为期两周的停火窗口期,地缘风险显著下降,风险资产迎来共振修复。这与2025年4月特朗普TACO后呈现出相类似的交易特征:(1)市场整体呈现 “波动下降+资产价格修复”的演绎特征。尽管3月下旬特朗普已出现首次TACO,多数资产波动率开始自高位逐步见顶,但基于对未来战争的谨慎观望,债券与部分商品波动率率先回落,而原油和股票资产则维持高位震荡。直至4月8日美伊两周的停火周期带来了海峡开放的消息,市场才迎来明显的修复信号,股票资产波动率下行斜率明显加快。虽然原油波动率的下降相对缓慢,但跨资产的联动性在下降,市场开始阶段性对原油出现脱敏。当然,未来战争也可能还有变数,这并不代表着市场定价马上会迅速回归到战争前的乐观预期。(2)市场修复过程呈现出较为典型的“超跌反弹”特征。分区域来看,此前受损更大的区域如韩国为代表的新兴股指,在本轮修复中反弹幅度优于美股;A股内部亦呈现出相似的规律,前期跌幅居前的电子、机械设备、电力设备等行业在最近几个交易日中反弹幅度同样靠前。参考2025年4月经验来看,即便后续双方可能处于谈判的拉锯战中,但市场资金选择复刻去年的记忆抄底此前估值受损更大的板块。有色金属方面,随着铜的波动率持续下降,市场开始转向关注基本面。而3月以来铜的社会库存已持续去化,这意味着中期维度下,未来供需基本面的结构变化将逐步成为更值得重点关注的方向。

2 能源主线反而浮出水面

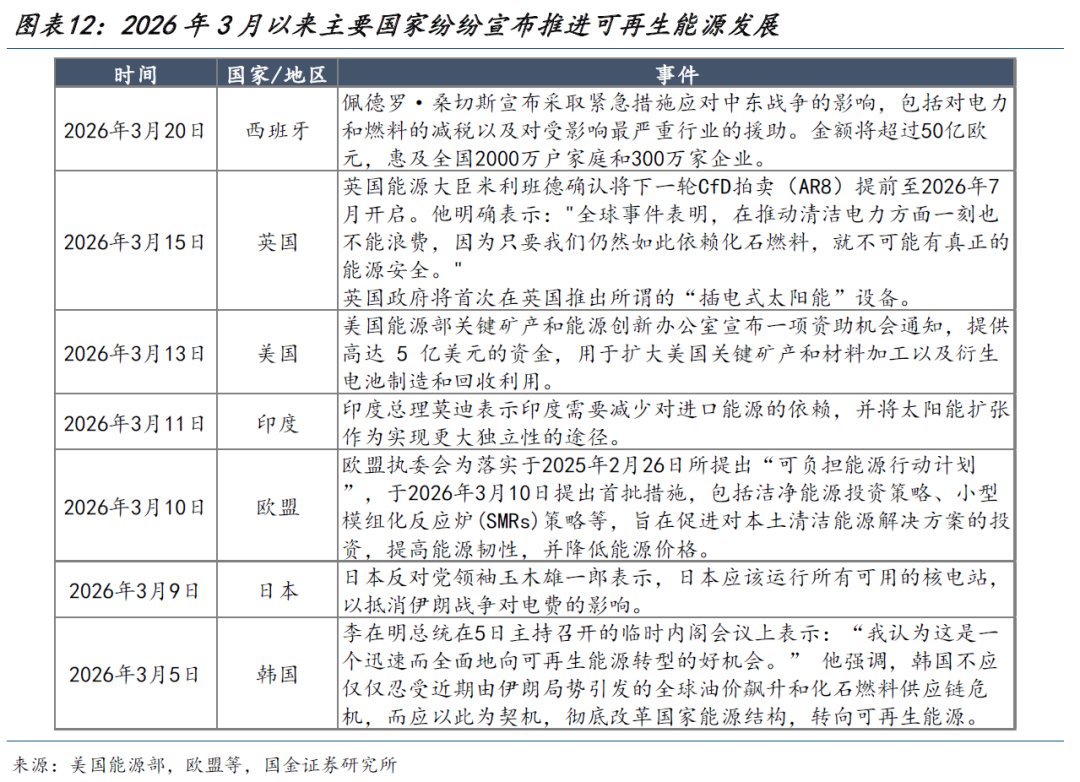

尽管市场对油价的波动性呈现不敏感,但能源仍然是核心的矛盾。我们在上周周报《市场当前并非稳态》中提出未来可能出现两种场景:目前来看,随着美伊双方进入两周的停火窗口期并开启谈判,尽管双方仍存在分歧点,但第一种场景出现的概率正在上升。当下的情形更类似于“海峡迎来了开放的消息,但是尚未完全放开”:尽管金融市场已做出了快速反应,但考虑到产能的恢复本身存在客观时间约束,供给释放难以一蹴而就;另一方面,常态化后可能是各国防御性主动补库的开始。因此,能源价格中枢大概率出现上移,能源问题依然是当下的主要矛盾。而随着局势逐步趋于稳定,未来基本面的演绎路径也将日益清晰,能源主线将会慢慢浮现,并带动新旧能源形成共振。一是能源类股票资产或将逐步跑赢商品。海峡的开放缓解了市场对于此前基本面不确定性的担忧,市场波动率正在回落,而能源价格中枢上移的确认使得投资者开始对股票资产的长期产能价值进行计价。二是在“能源安全”诉求强化的背景下,各国资本开支方向或进一步向新能源倾斜,新一轮新能源建设周期值得关注。本轮能源危机或与2022年类似,当前部分欧洲和亚洲国家已提及加速可再生能源发展,而我国有望凭借在新能源领域的竞争优势,在未来海外新能源需求加速释放的过程中实现充分受益。

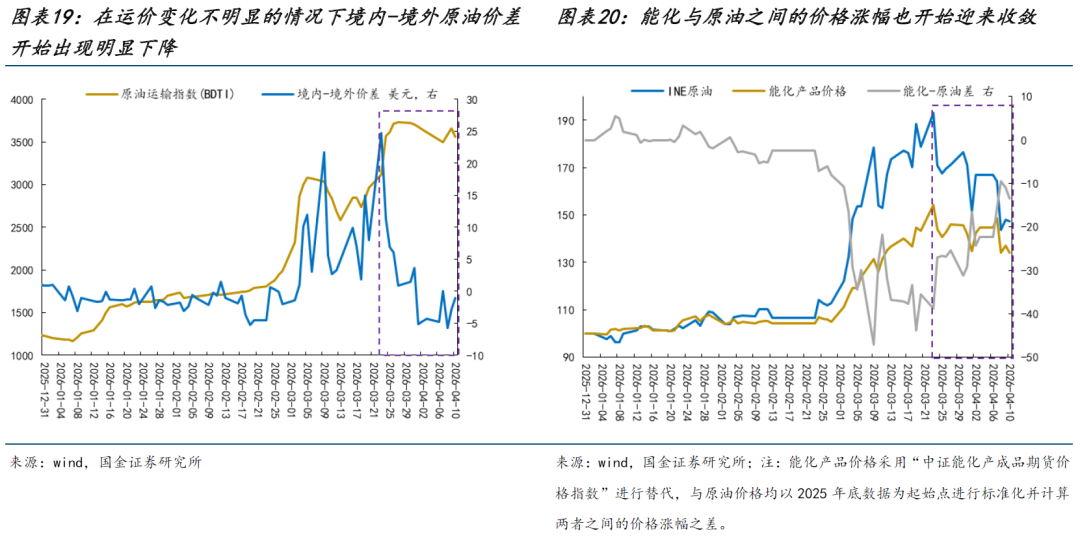

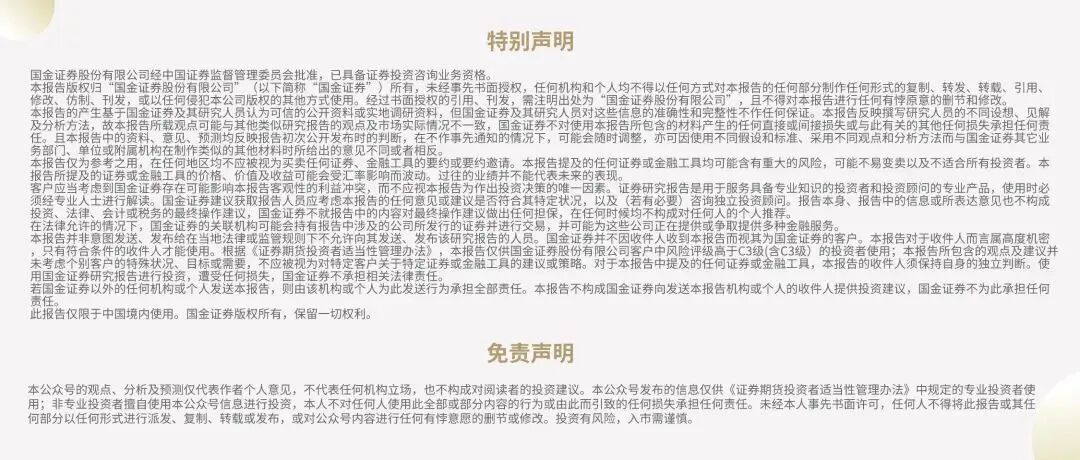

3 关注高能源价格中枢下:国内顺价与补库空间

3月国内PPI的回暖更多受到“输入性通胀”的推动,能源、化工和金属链对PPI环比上涨的合计贡献在70%以上。但相较于价格层面的“被动修复”,在高能源价格中枢的背景下,随着生产“常态化”后,未来企业可能开启的补库周期值得关注。即使没有本轮油价冲击,本轮PPI已于去年7月见底,工业企业库存增速也从去年9月开始逐步回升。产业链上,能源、化工相关细分行业库存分位数仍相对较低。与此同时,几组相对的价差变化值得关注:首先是原油的国内—国外在运费变化不明显的情况下,出现了明显下降;其次是原油的现货—期货的溢价出现了明显的下降;第三,原油和能化的价格出现了下降。整体来看,一个图景正在清晰:中国战略库存或已释放,同时在远月做多回购库存,这一方面让国内成本紧张程度下降,同时也让国内企业具有相对海外更稳定的成本优势,国内企业利润空间有望修复从而带动价格往下游传导。本轮高油价,让中国连续下降的库存有望重新进入补库。第一个,尽管油价是成本传导,但原油作为工业之母,结束了价格中枢下移,库存价值不断下降的尴尬局面,连续36个月下降的库存有进一步修复的空间;第二个,国内更稳定的调控优势,让顺价有了空间。

4 市场波动下降后,能源相关资产反而更加重要

本周市场最大的变化在于霍尔木兹海峡迎来了开放的消息,市场定价正由此前的高波动状态向“常态化”回归,市场交易对油价波动开始出现脱敏;而现实层面的约束可能使得修复节奏相对缓慢,能源价格中枢大概率上移,能源问题依然是当下主要矛盾。而解决能源的矛盾才是真正的韧性资产,能源在全球GDP中的占比抬升是大概率事件。同时,高能源价格中枢下企业的合意库存可能需要更高,低库存与内外价差下,中国企业补库的开启值得关注。我们做如下推荐:一是全球步入能源补库周期中新旧能源有望迎来共振(油、油运、煤炭,锂电、风光、储能),以及围绕油价传导的化工板块;二是美元幻境逐步退却后,大宗商品金融属性的回摆叠加需求复苏的铜、铝、金;三是中国制造业的重估:机械设备,在中国制造成为全球压舱石时,出口的持续超预期和资金回流,也会给沉寂已久的内需带来新的驱动,寻找压制因素扭转下的结构性机会:旅游及景区、调味发酵品、啤酒及其他酒类、医药商业、医美等。

风险提示:地缘冲突烈度加剧;海外经济大幅下行。

报告正文

1 市场状态:波动率下降+资产价格共振修复

本周最大的变化在于美伊进入为期两周的停火窗口期,地缘风险显著下降,原油价格下跌,而风险资产迎来共振修复。这与2025年4月特朗普“对等关税TACO”后呈现出相类似的交易特征:

(1)市场整体呈现的是“波动下降+资产价格修复”的演绎特征。尽管3月24日特朗普出现本轮美伊冲突以来的首次TACO,多数资产的隐含波动率开始自高位逐步见顶,但市场对于战争能否结束仍保持谨慎判断,无论是海峡的开放时间还是能源供给中断对经济基本面的扰动,均存在较大的不确定性。原油与股票资产的波动率虽已不再单边抬升但仍维持高位震荡,而债券与部分商品市场的波动率则率先出现回落。直到4月8日美伊两周的停火周期带来了海峡开放的消息,市场才迎来更为明显的修复信号,股票资产波动率的下行斜率开始明显加快;而原油则因产能受损和海峡恢复节奏较为敏感波动率下降的相对缓慢一些。但值得关注的是跨资产的联动性在下降,市场开始对原油出现脱敏迹象。全市场对原油的阶段性脱敏有基本面基础,目前大部分资产的基本面并未被高油价真实冲击,但是基本面传导链条是否开始扩散是下一阶段的问题。

(2)市场修复过程呈现出较为典型的“超跌反弹”特征。分区域来看,此前受损更大的股指,如韩国为代表的新兴市场股指在本轮修复中反弹幅度优于美股;A股内部亦呈现出相似的规律,前期跌幅居前的电子、机械设备、电力设备等行业在最近几个交易日中反弹幅度同样靠前。参考2025年4月经验来看,即便后续双方可能处于谈判的拉锯战中,但市场似乎正在定价最坏的阶段已经过去,资金选择复刻去年的记忆抄底此前估值受损更大的板块。

而商品侧来看,以铜为代表的工业金属最近几个交易日跑赢黄金。随着铜的波动率持续下降,市场开始转而关注基本面。而自3月以来铜库存持续去化,当下社会库存也已降至相对较低水平,这也意味着中期维度下,未来供需基本面的结构变化将逐步成为更值得重点关注的方向。

2 更为重要的是后续海峡的流量恢复

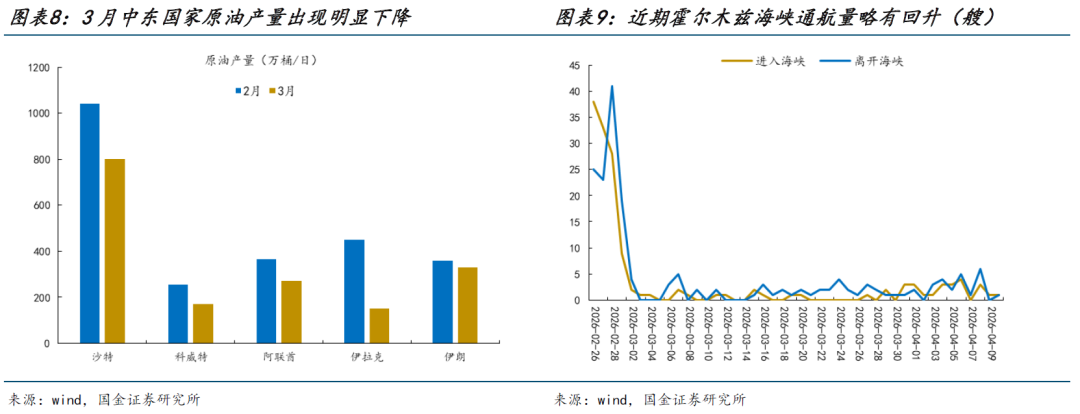

我们在上周周报《市场当前并非稳态》中提出未来可能出现两种场景:(1)随着政治成本的不断上升,在到达承诺约定日期或实现部分成果时宣布“胜利”后草草退出战事;(2)进入“地面战”后,战事持久化,美国被迫卷入泥潭无法脱身。目前来看,随着美伊双方进入为期两周的停火窗口并开启谈判,尽管双方仍然存在分歧点,但第一种场景出现的概率正在上升。当下的情形更类似于“海峡迎来了开放的消息,但是尚未完全放开”,近期霍尔木兹海峡通航量略有回升但相比战前水平仍相距甚远。尽管金融市场已经做出了快速反应,但现实层面上,供给的修复节奏往往较为缓慢。一方面,产能的恢复本身存在客观时间约束,供给释放难以一蹴而就;另一方面,航运公司可能也需要时间确认风险消除后才会开始通航;第三,各国的能源补库也许会陆续启动。在此情景下,能源价格中枢大概率出现上移,能源问题依然是当下主要矛盾。

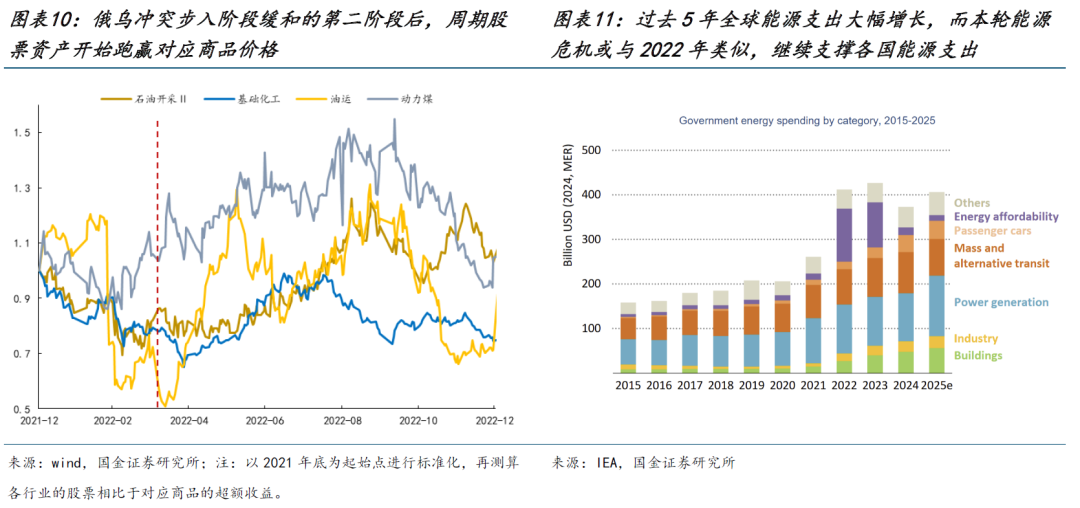

而随着局势逐步趋于稳定,未来基本面的演绎路径也将日益清晰,能源主线将会慢慢浮现,并带动新旧能源形成共振。一是能源类股票资产或将逐步跑赢商品。海峡的开放缓解了市场对于此前基本面不确定性的担忧,市场波动率正在回落,而能源价格中枢上移的确认使得投资者开始对股票资产的长期产能价值进行计价。参考2022年经验来看,在俄乌冲突的第二阶段(双方边打边谈,突发战事带来的供应链紊乱得到阶段性缓释),欧洲步入能源补库阶段,能源相关股票资产开始逐步跑赢商品。二是在“能源安全”诉求强化的背景下,各国资本开支方向或进一步向新能源倾斜,新一轮新能源建设周期值得关注。事实上,过去5年全球能源支出大幅增长,尤其是2022年俄乌冲突后全球进一步提升了对能源安全的重视程度,相关支出显著增加。而本轮能源危机或与2022年类似,当前部分欧洲和亚洲国家已提及加速可再生能源发展,而我国有望凭借在新能源领域的竞争优势,在未来海外新能源需求加速释放的过程中实现充分受益。

3 关注高能源价格中枢下:国内的应对与变化

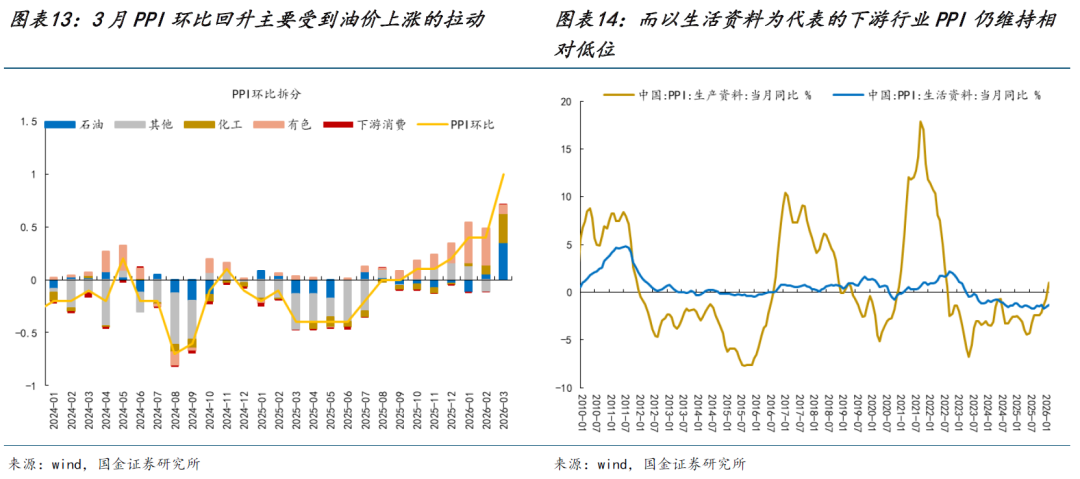

本周国内通胀数据公布,3月PPI同比上涨0.5%,结束此前连续41个月的负增长区间,实现由负转正。从结构上看,本轮PPI回升更多受到石油产业链相关品种的拉动,包括石油和天然气开采业、石油煤炭加工业以及相关化工品价格的上涨,成为推升PPI的核心力量。与此同时,全球有色价格维持高位运行,尽管3月对PPI的边际拉动有所回落,但仍构成PPI回暖的重要支撑因素之一。根据测算,上述能源、化工和金属链对3月PPI环比涨幅的合计贡献在70%以上。事实上,生产资料与生活资料价格增速差持续收窄,也表明当前PPI回升更多体现为上游成本推动的“输入性通胀”。

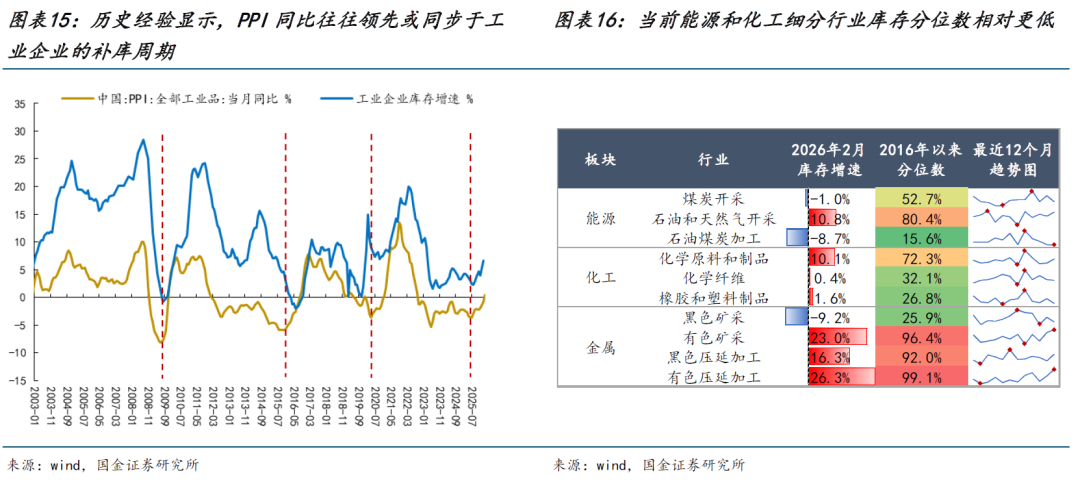

更为重要的是,相较于价格层面的“被动修复”,在高能源价格中枢的背景下,随着生产“常态化”后,未来企业可能开启的补库周期值得关注。从宏观的视角来看,历史经验显示PPI的回升通常领先或同步于企业的补库周期,而本轮PPI已于去年7月见底,工业企业库存增速也从去年9月开始逐步回升。产业链条来看,主要是能源、化工相关细分行业当前库存分位数水平相对更低。当下,在第一种场景出现概率更高的情形下,海峡流量迎来修复但可能较为缓慢,基本面不确定性有所下降,而未来原油库存消耗可能带来潜在供给缺口的逐步显现,海外订单有望继续转移至国内,尤其是在部分高能源依赖度经济体已出现阶段性停工(如3月下旬韩国LG化学宣布关停部分装置等)。

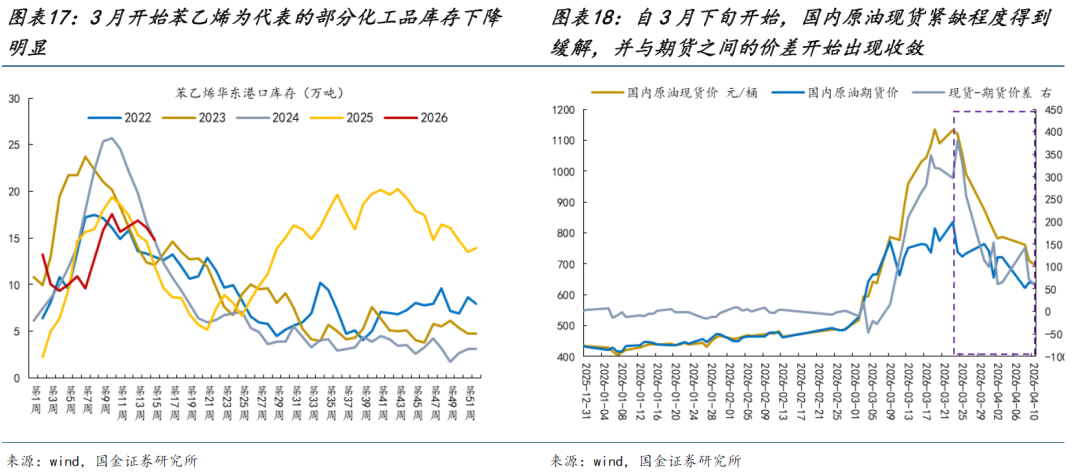

与此同时,几组相对的价差变化值得关注:首先是原油的国内—国外在运费变化不明显的情况下,出现了明显下降;其次是原油的现货—期货的溢价出现了明显的下降;第三,原油和能化的价格出现了下降。整体来看,一个图景正在清晰:中国战略库存或已释放,同时在远月做多回购库存,这一方面让国内成本紧张程度下降,同时也让国内企业具有相对海外更稳定的成本优势,国内企业利润空间有望修复从而带动价格往下游传导。

两个客观现象摆在一起,有可能本轮高油价,让中国连续下降的库存有望重新进入补库。第一个,尽管油价是成本传导,但是结束了价格中枢下移,库存价值不断下降的尴尬局面;第二个,国内更稳定的调控优势,让价格顺价有了空间。

4 波动下降后,能源仍是主要矛盾

本周市场最大的变化在于霍尔木兹海峡迎来了开放的消息,市场预期好转,定价逻辑正由此前的高波动状态向“常态化”回归,市场交易对油价波动开始出现脱敏;而现实层面的约束可能使得修复节奏相对缓慢,能源价格中枢大概率上移,能源问题依然是当下主要矛盾。而解决能源的矛盾才是真正的韧性资产,能源在全球GDP中的占比抬升是大概率事件。同时,高能源价格中枢下企业的合意库存可能需要更高,低库存与内外价差下,中国企业补库的开启值得关注。我们做如下推荐:

一、全球步入能源补库周期中新旧能源有望迎来共振(油、油运、煤炭,锂电、风光、储能),关注化工在能源价格顺价周期中的表现。

二、美元幻境逐步退却后,大宗商品金融属性的回摆叠加需求复苏的铜、铝、金;

三、中国制造业的重估:机械设备,在中国制造成为全球压舱石时,出口的持续超预期和资金回流,也会给沉寂已久的内需带来新的驱动,寻找压制因素扭转下的结构性机会——旅游及景区、调味发酵品、啤酒及其他酒类、医药商业、医美等。

风险提示

地缘冲突烈度加剧:如果美伊冲突烈度加剧或扩散,可能导致全球风险资产承压。

海外经济大幅下行:如果海外经济超预期下行,那么全球制造业共振修复可能会暂停,实物资产需求也会放缓。

+

报告信息

]article_adlist-->

]article_adlist-->证券研究报告:《A股策略周报20260412:当波动下降后》

对外发布时间:2026年4月12日

报告发布机构:国金证券股份有限公司

证券分析师:牟一凌

SAC执业编号:S1130525060002

邮箱:mouyiling@gjzq.com.cn

证券分析师:吴慧敏

SAC执业编号:S1130523080003

邮箱:wuhuimin@gjzq.com.cn

点击下图即刻抵达国金策略牟一凌专栏 ]article_adlist-->

点击下方阅读原文,获取更多最新资讯

]article_adlist--> 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

众和配资提示:文章来自网络,不代表本站观点。