(来源:一观大势)

作者:方奕/陈菲

核心观点:本周港股整体走弱,波动率下行,板块表现分化,半导体、硬件设备与电气设备领涨。短期来看,港股受到美联储议息偏鹰、被动指数调仓及年内解禁小高峰等多重流动性因素的叠加冲击,待负面因素消化后,市场有望重回基本的性价比认知。

摘要

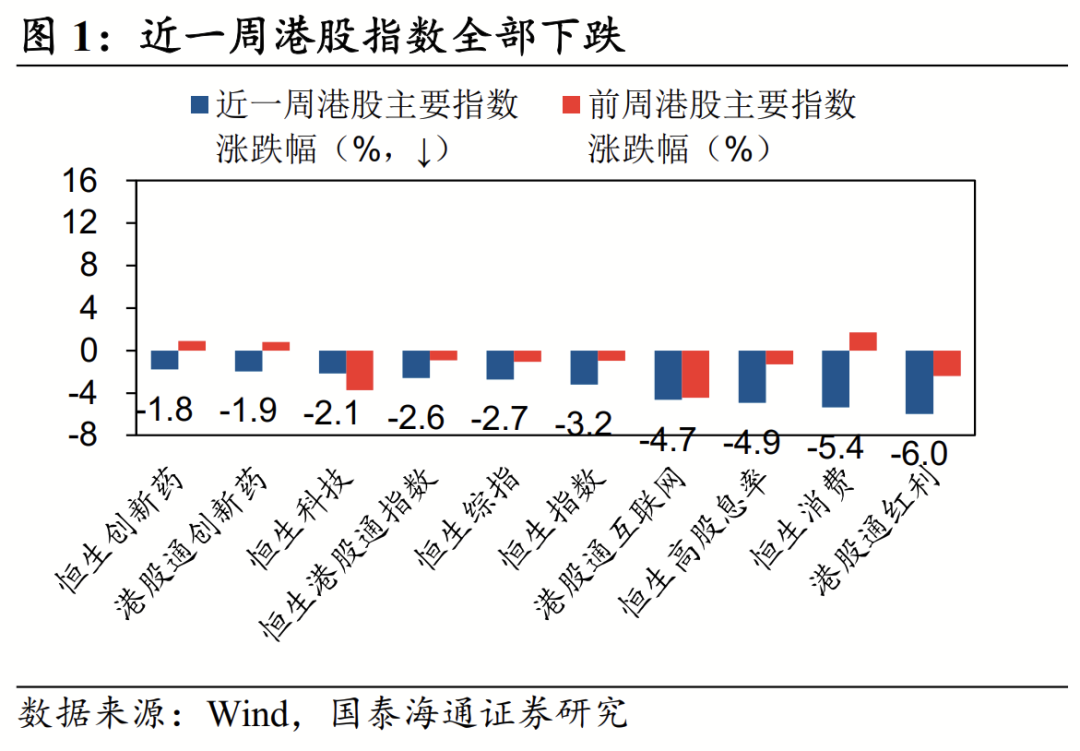

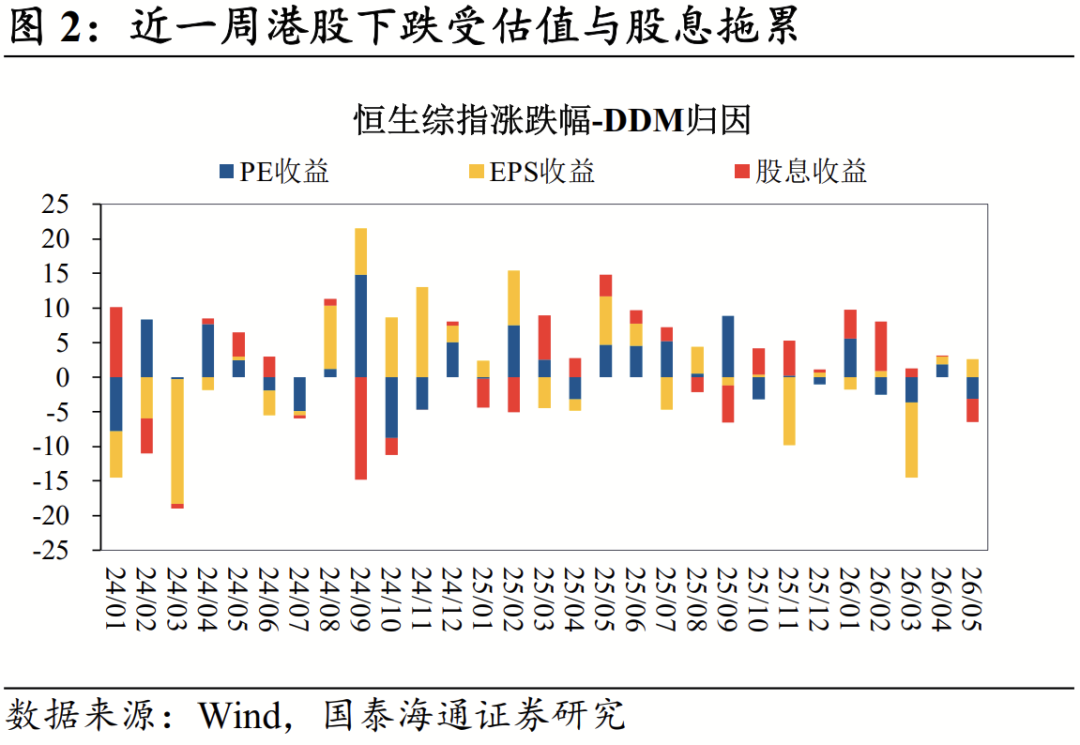

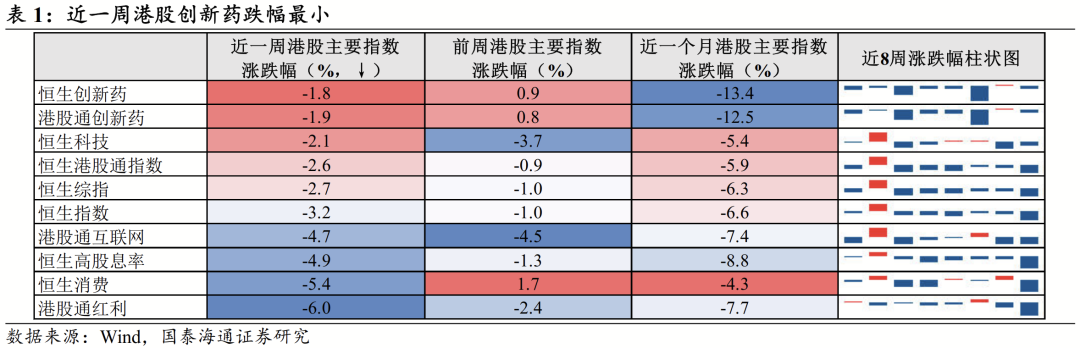

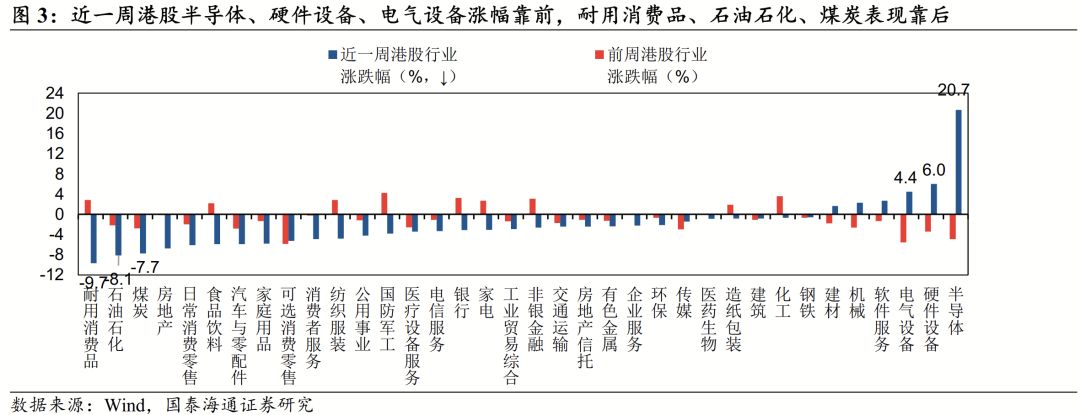

资产表现:最近一周港股呈下跌趋势。从指数看,近一周港股多数指数走弱,创新药相对抗跌,整体跌幅受估值与股息拖累。具体行业表现上,半导体、硬件设备与电气设备领涨,耐用消费品、石油石化与煤炭领跌。从全球视角看,主要市场行业表现相关性较强,其中信息技术、工业、医疗保健板块表现居前。

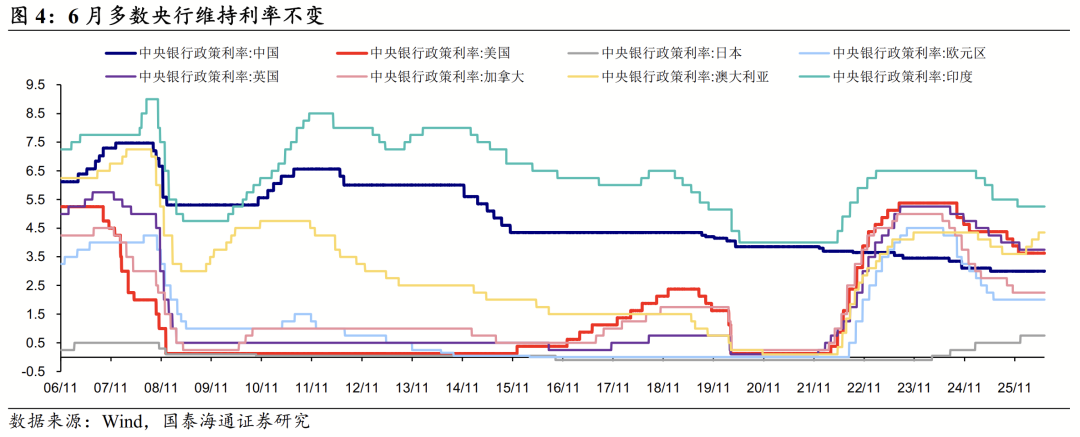

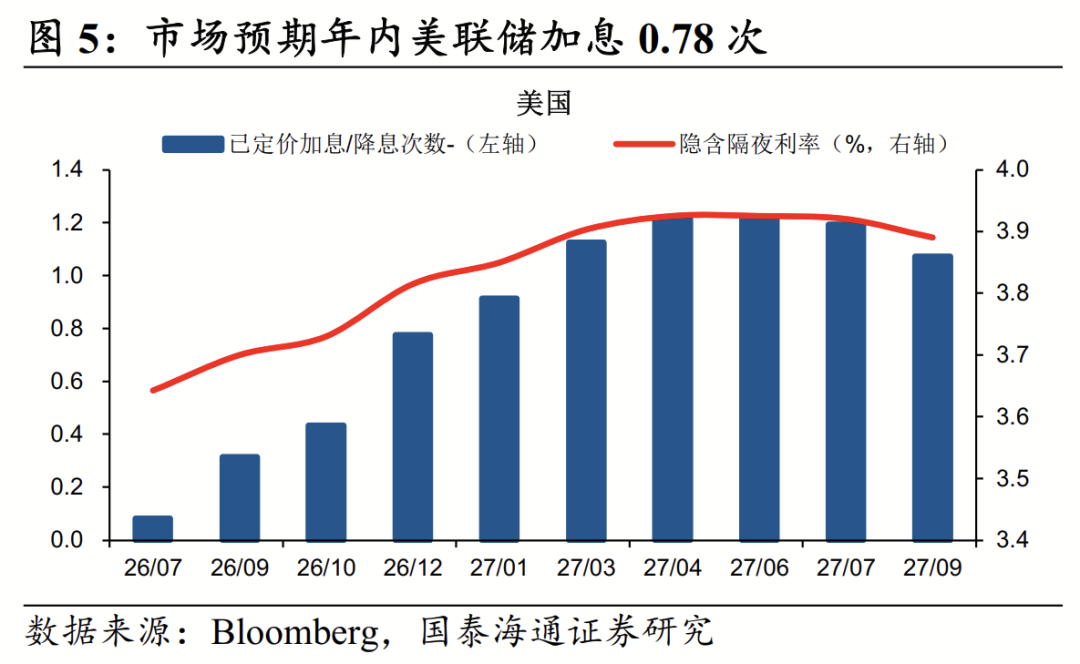

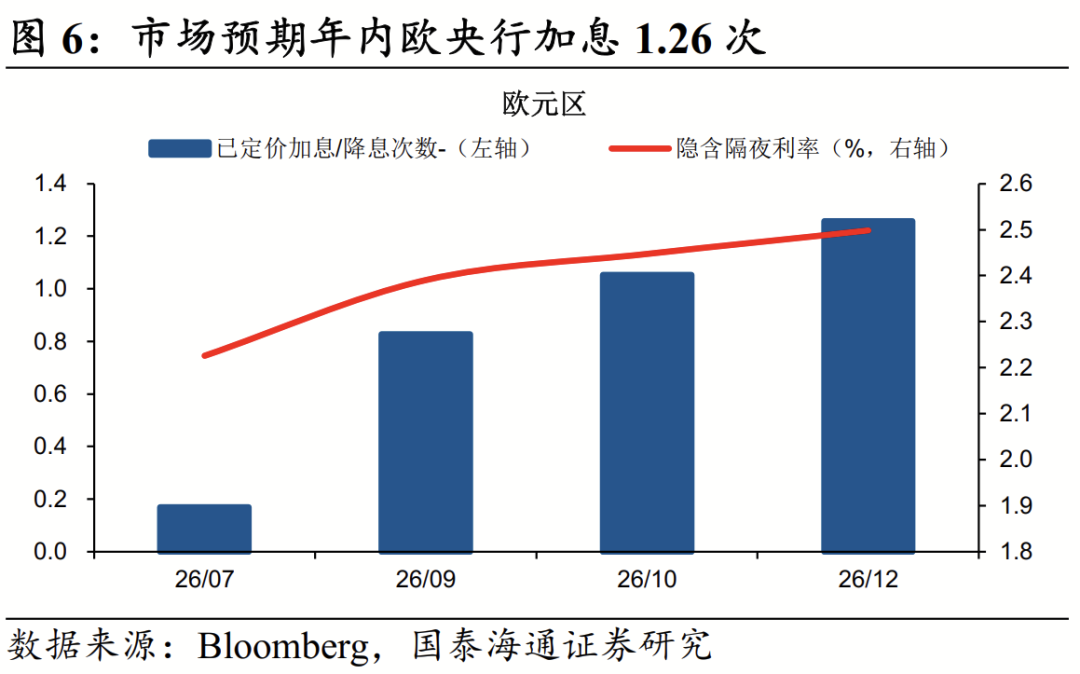

宏观流动性:最近一周全球宏观流动性预期维稳。从央行政策利率看,本周美联储议息偏鹰,但沃什指出点阵图指引意义不大,叠加美伊战事边际缓解,市场紧缩预期维稳。从降息预期看,市场预期美联储年内从上周加息0.82次降至本周0.78次,欧央行加息次数从上周1.24次升至本周1.26次。

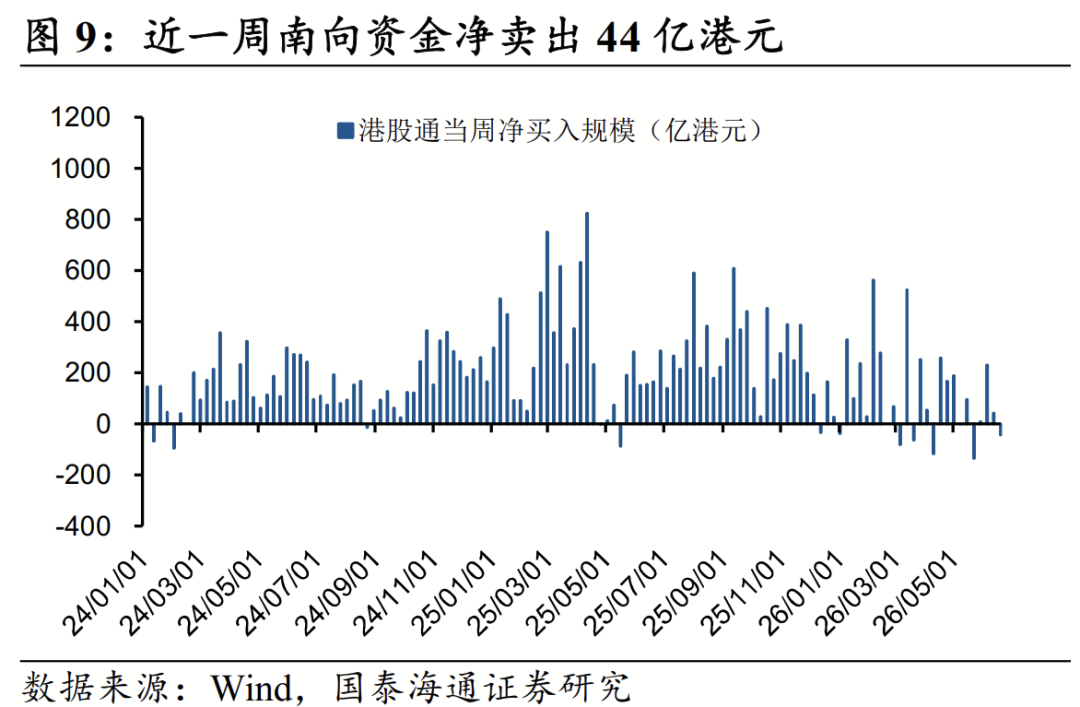

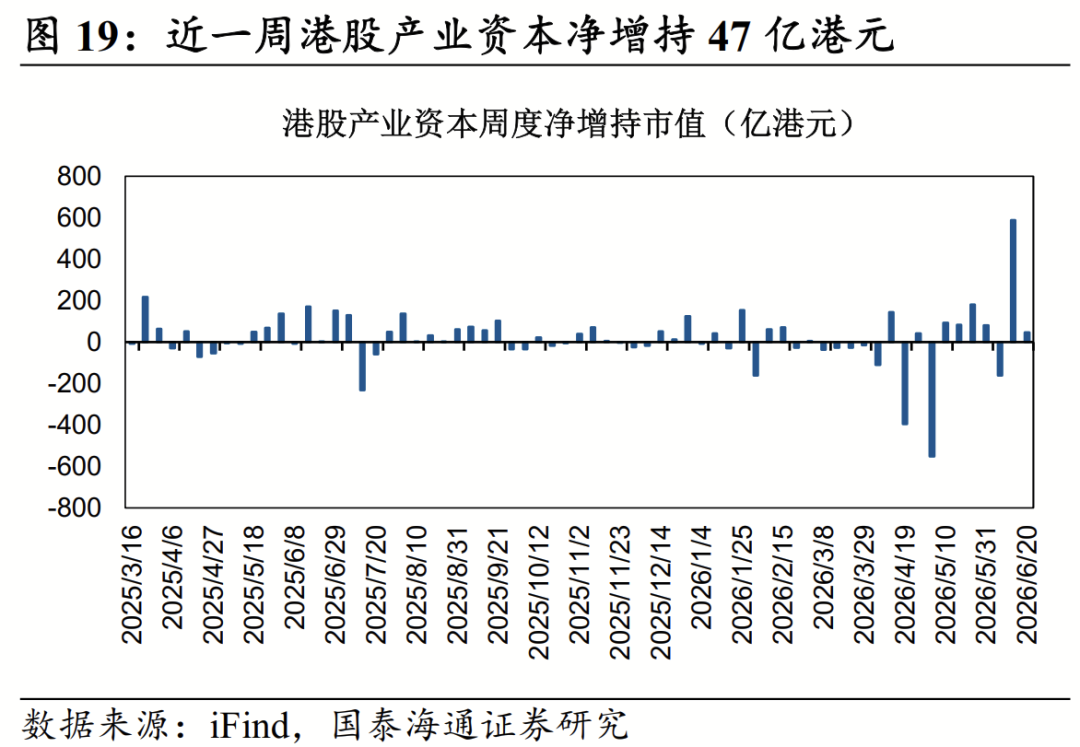

微观流动性:1)流入项:本周南向和外资均流出。近一周南向资金净流出44亿港元,主要减仓可选消费零售;外资虽整体净流出,但主动外资中全球基金已连续10周净流入,国际中介主要加仓硬件设备与有色金属。2)流出项:本周港股IPO节奏偏缓,产业资本净增持。近一周港股IPO规模近15亿港元,6月底迎IPO小高峰;近一周港股产业资本整体净增持47亿港元、上周净增持589亿港元。

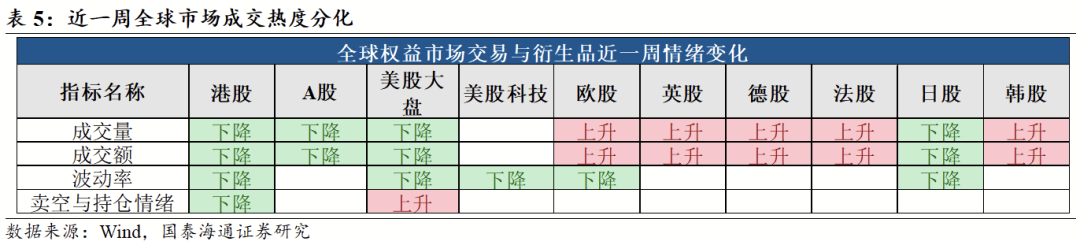

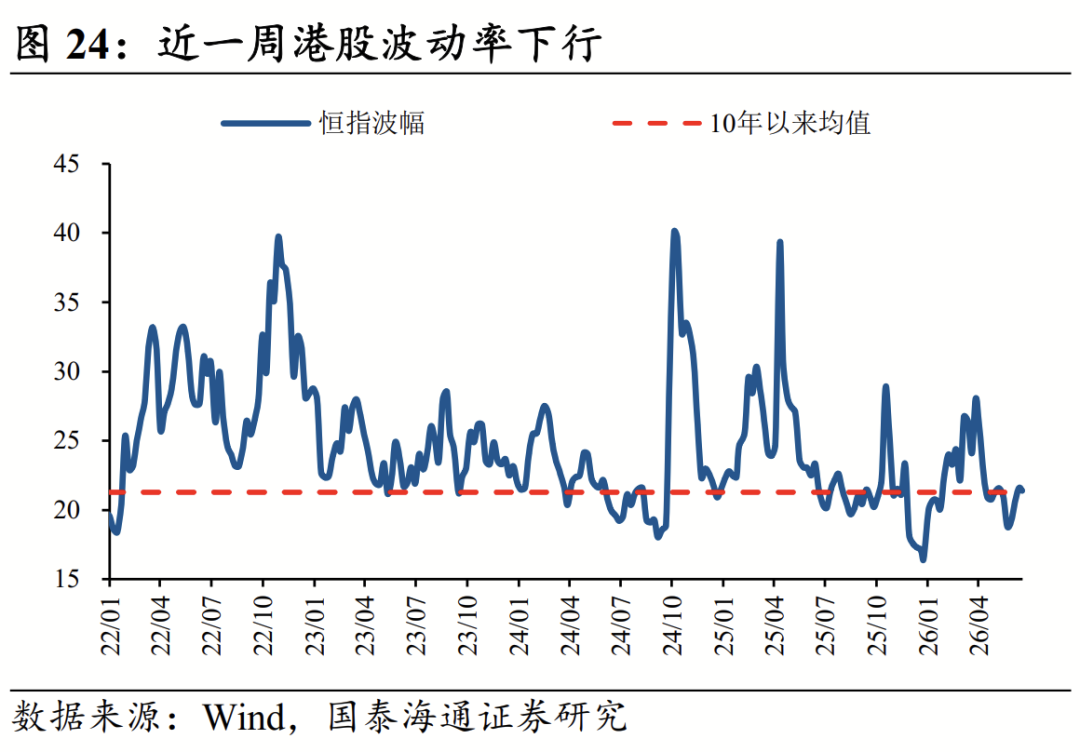

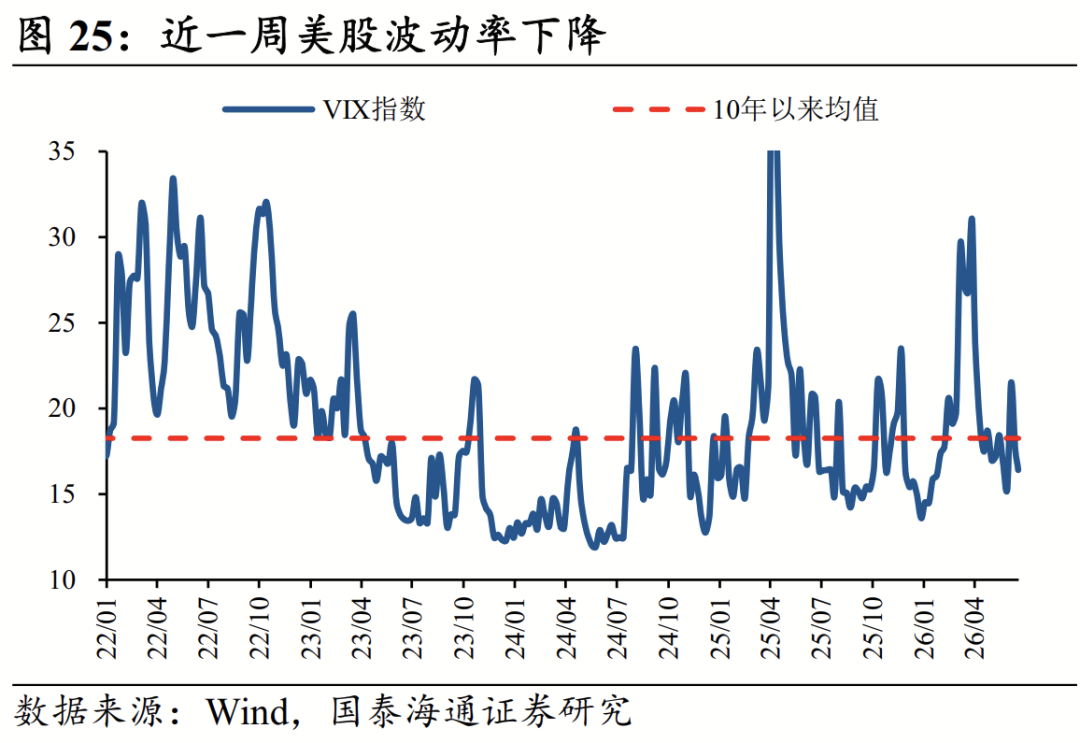

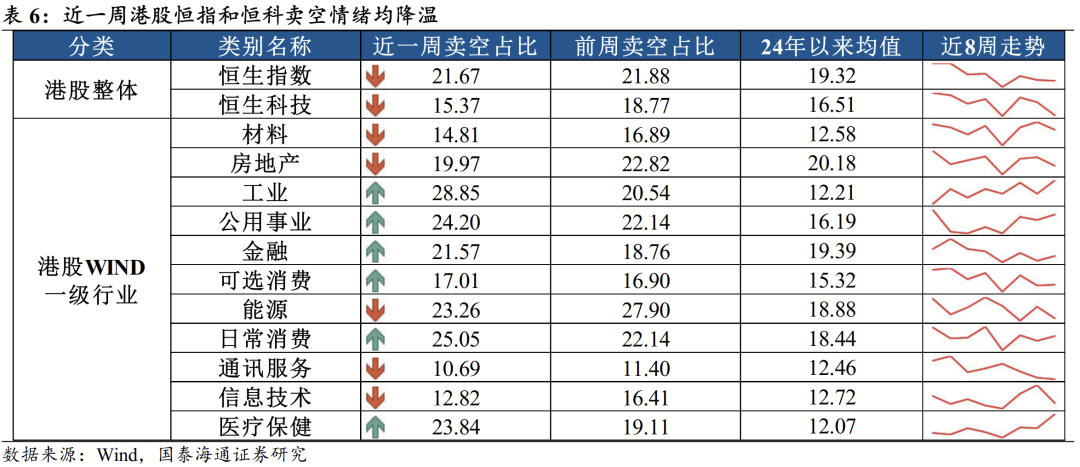

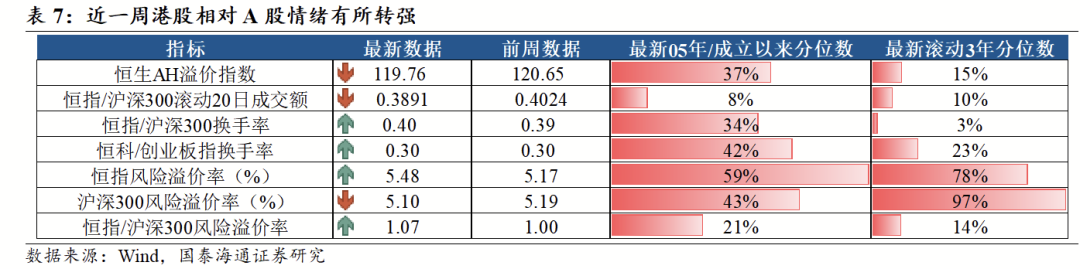

市场情绪:本周港股卖空情绪降温,波动率下行。从波动率看,港股、美股、欧股、日股波动率均下降。从卖空情绪看,近一周港股恒指与恒科卖空情绪均小幅回落。此外,港股较A股换手率、AH溢价水平显示港股相对情绪转强。

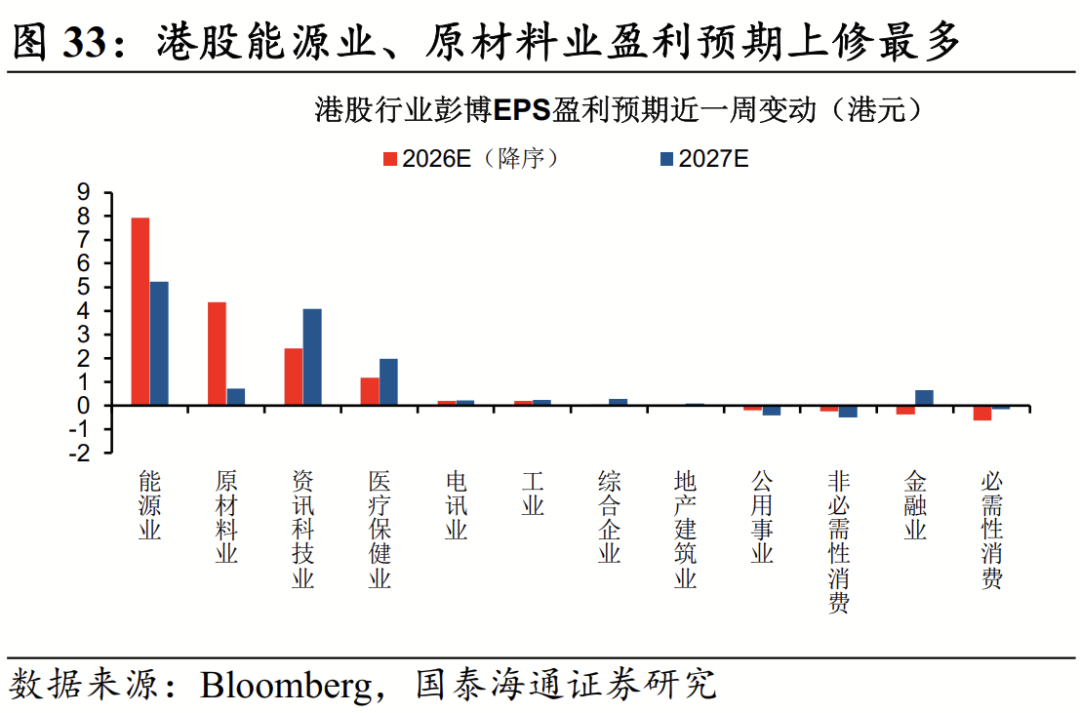

宏观景气:本周港股盈利预期边际上修。财报显示,全部港股2025年全年盈利增速较上半年环比改善。从分析师一致预期看,近一周恒生指数2026年EPS盈利一致预期上修,分行业看港股能源业、原材料业、资讯科技业盈利预期上修最多。

风险提示:中东冲突超预期扩散,美联储超预期收紧。

正文

1

港股重要监测指标更新

1.1.资产价格表现

最近一周港股呈下跌趋势。从指数看,近一周(2026/6/15-6/19,下同)港股指数中,恒生科技-2.1%、恒生综指-2.7%、恒生指数-3.2%、恒生高股息率-4.9%,整体跌幅主要受估值与股息拖累。具体行业表现上,半导体(+20.7%)、硬件设备(+6.0%)与电气设备(+4.4%)领涨;耐用消费品(-9.7%)、石油石化(-8.1%)与煤炭(-7.7%)领跌。从全球视角看,主要市场行业表现相关性较强,其中信息技术、工业、医疗保健等防御板块表现居前,能源、房地产、日常消费表现较差。

1.2.全球宏观流动性

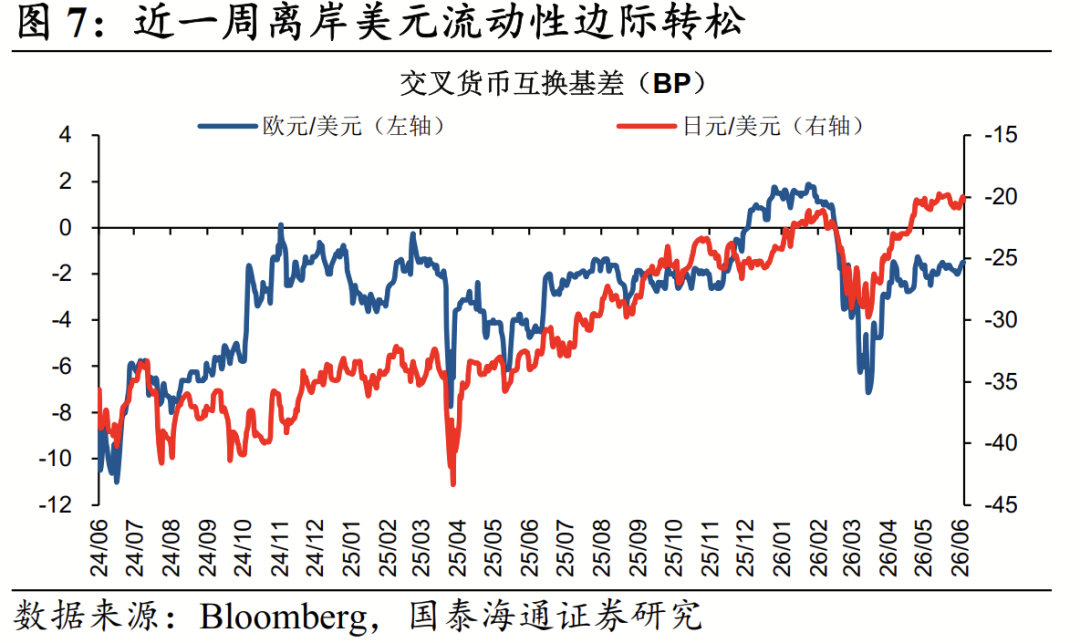

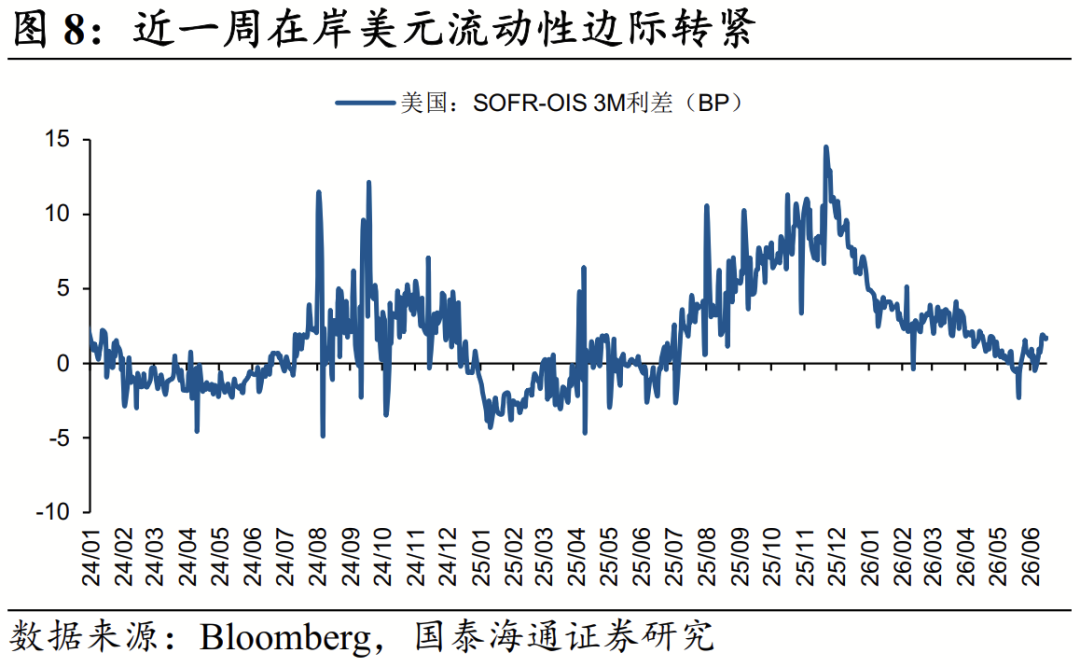

最近一周全球宏观流动性预期变化不大。从央行政策利率看,本周美联储议息会议释放偏鹰派信号,但沃什指出点阵图指引意义不大,叠加美伊战事边际缓解,市场紧缩预期变动不大。从降息预期看,市场预期美联储年内从上周加息0.82次降至本周0.78次,欧央行加息次数从上周1.24次升至本周1.26次,美国加息预期边际下降,欧元区加息预期边际上升。从美元流动性看,近一周离岸美元流动性边际转松、在岸美元流动性转紧。

1.3.微观资金线索

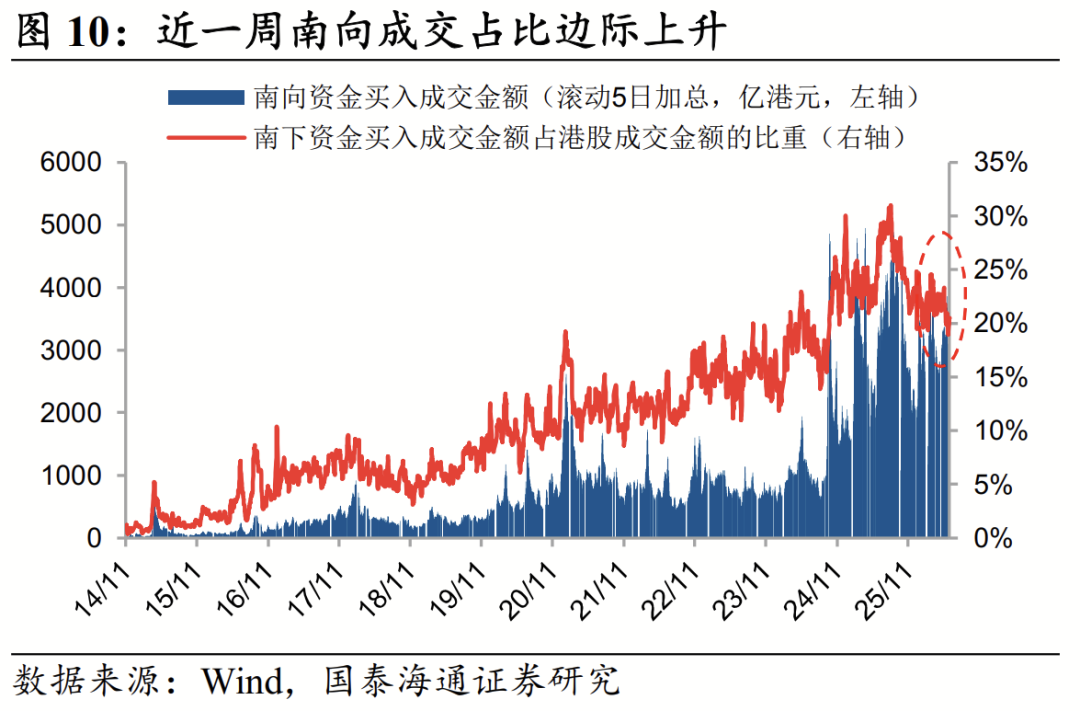

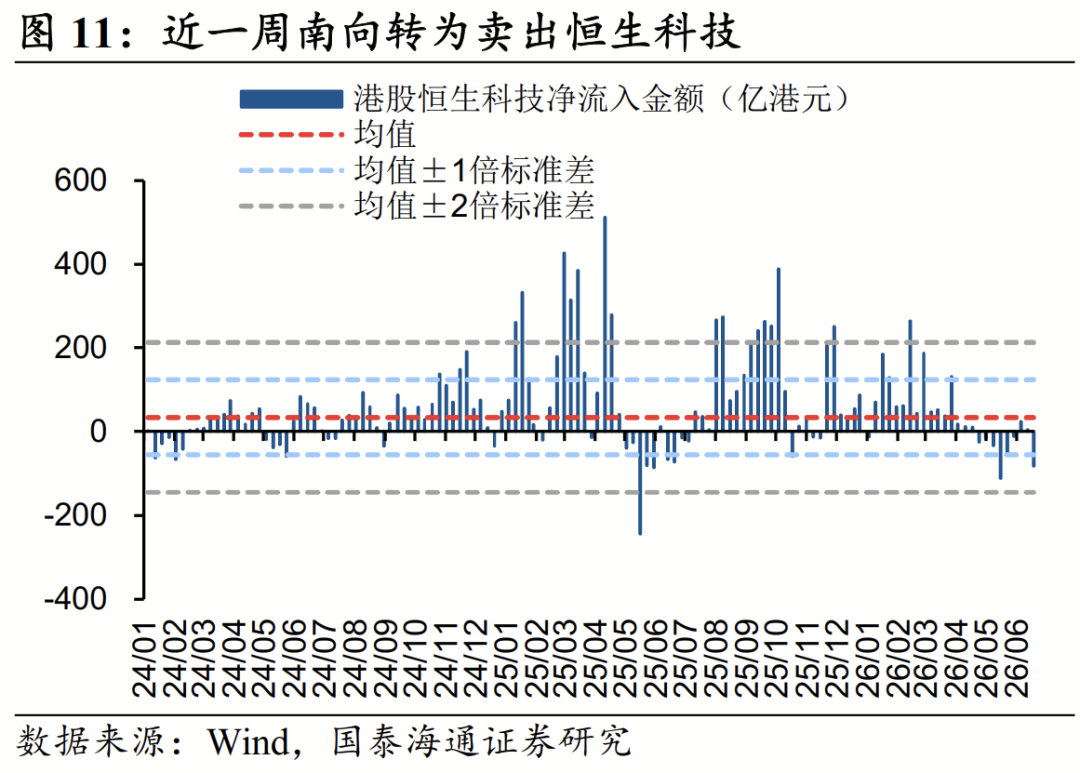

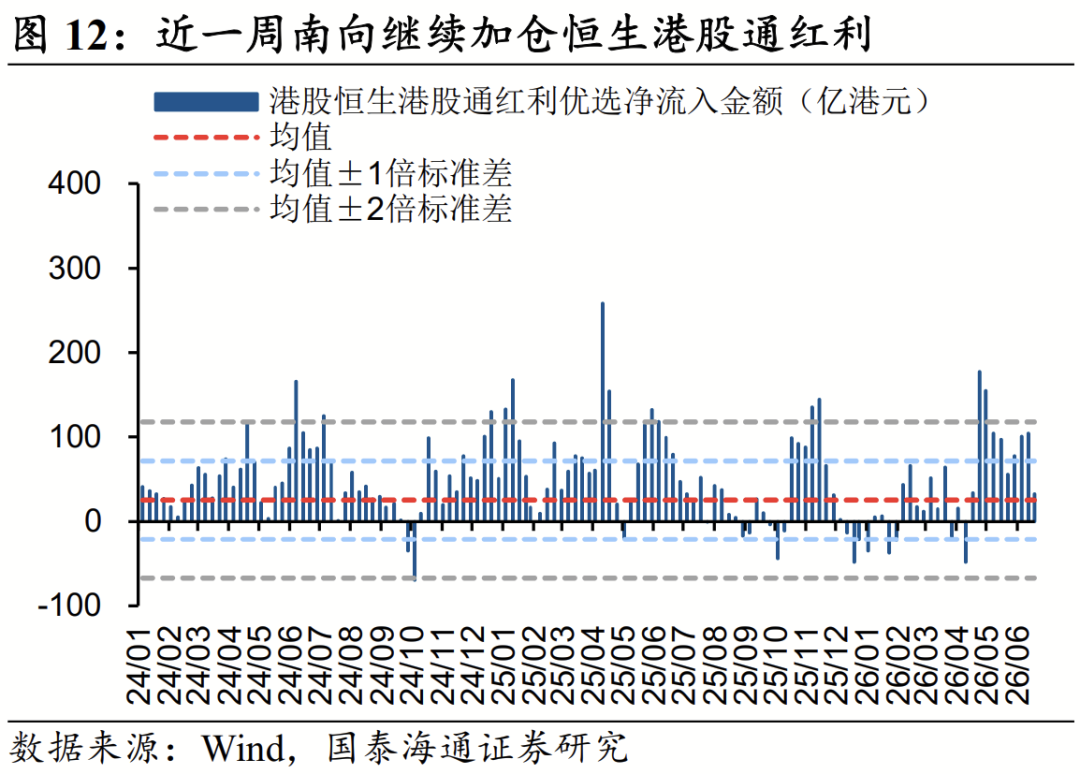

最近一周南向资金整体净流出港股。近一周南向资金净卖出44亿港元,南向成交占比由上周的19.17%上升至20.51%。分结构看,港交所中央结算系统口径下,南向资金转为卖出恒生科技(-81.8亿港元),卖出力度增强;继续加仓港股通红利(+32.7亿港元),但买入力度减弱,当周买入力度接近历史均值。个股层面上,南向资金主要净买入智谱、建滔积层板、建滔集团,净卖出阿里巴巴-W、中国海洋石油、中国移动。

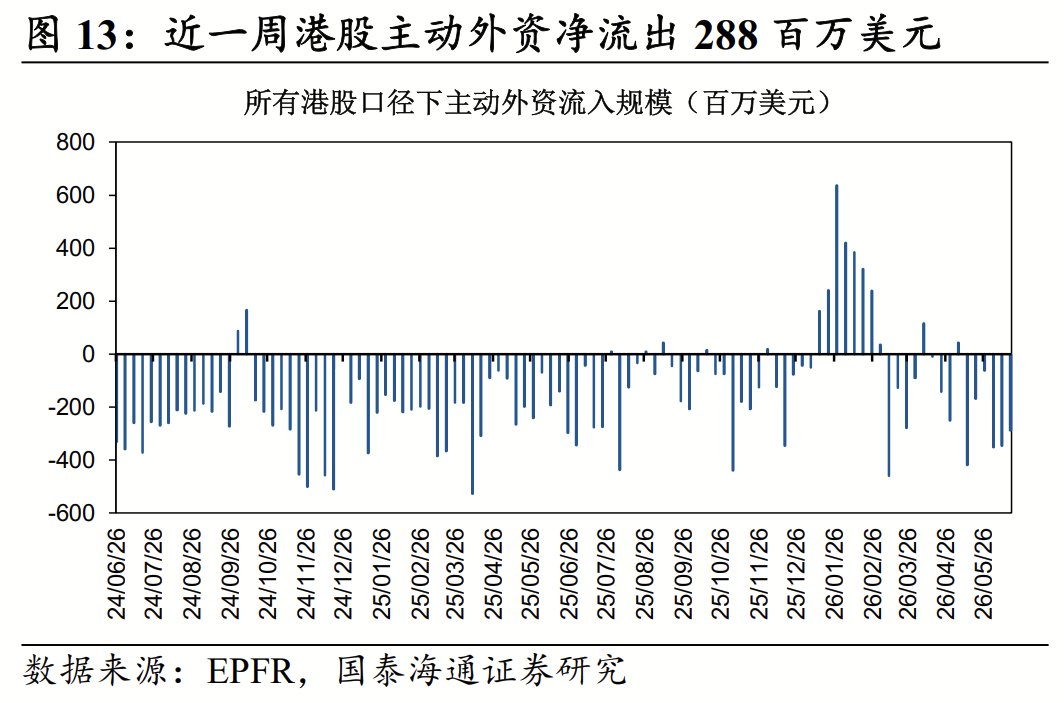

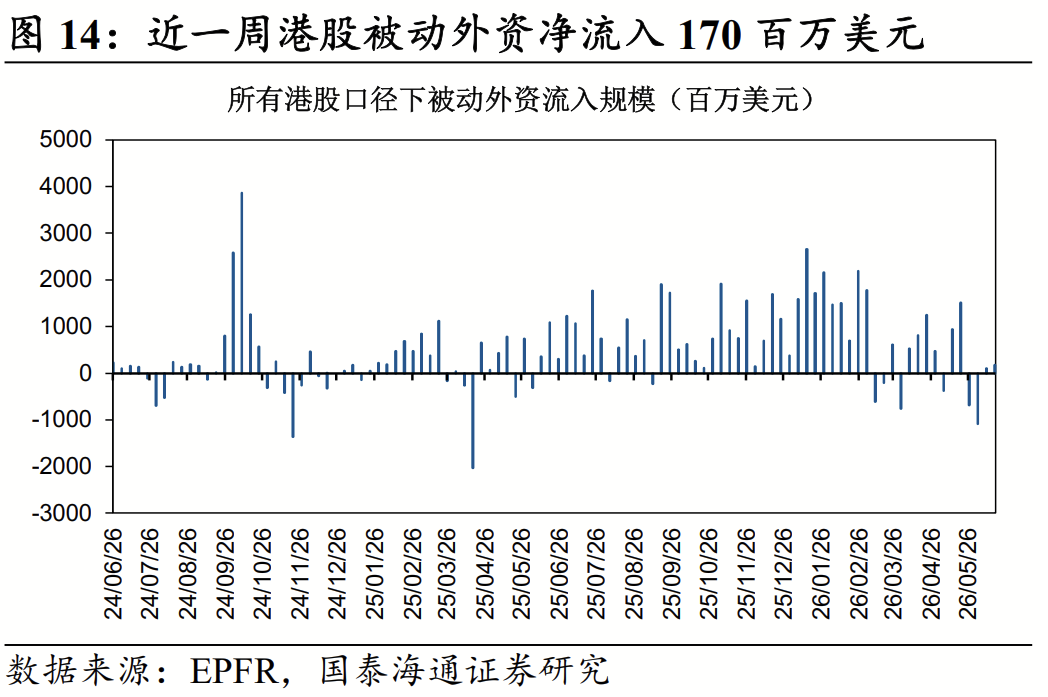

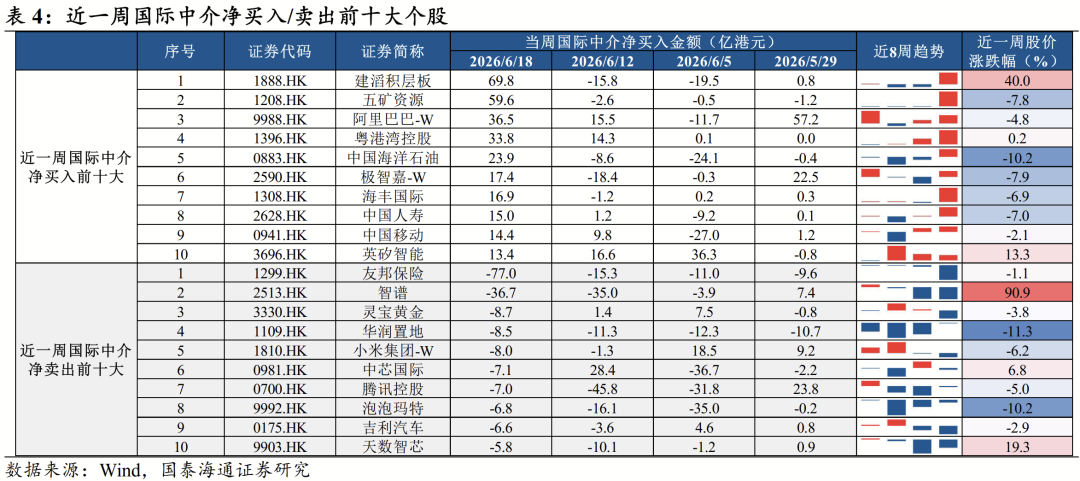

最近一周外资整体净流出港股。据EPFR统计,2026/6/11-2026/6/17期间港股主动外资净流出287.7百万美元,被动外资净流入170.2百万美元。分结构看,港交所中央结算系统口径下,国际中介继续加仓恒生科技(+22.2亿港元),加仓港股红利(+137.6亿港元)。个股层面上,国际中介主要净买入建滔积层板、五矿资源、阿里巴巴-W,净卖出友邦保险、智谱、灵宝黄金。

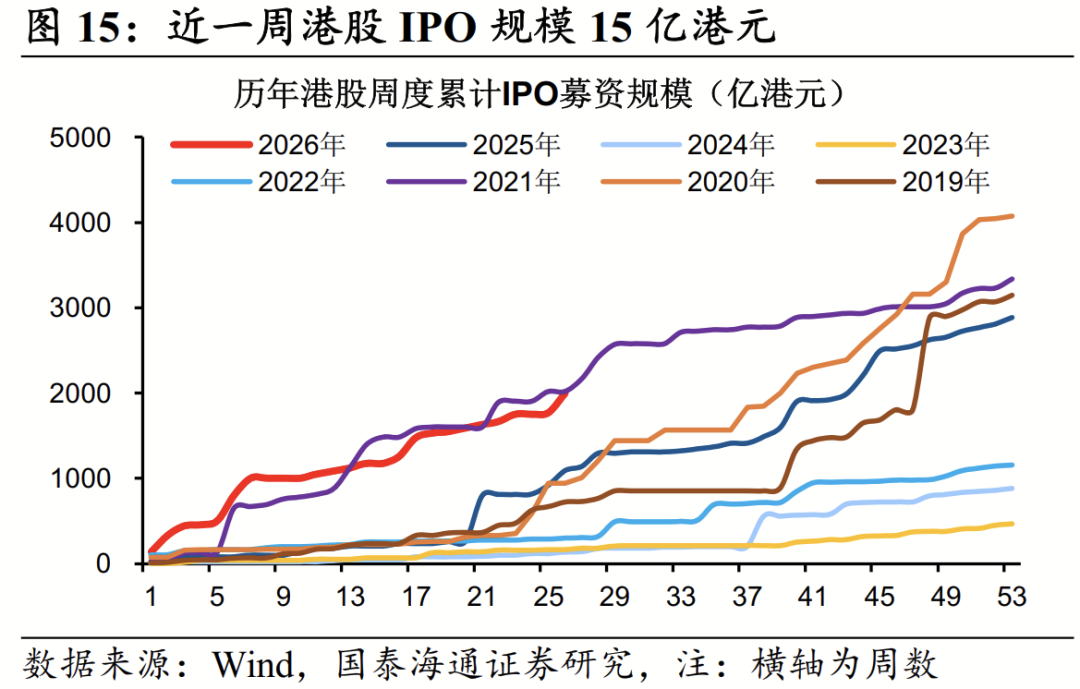

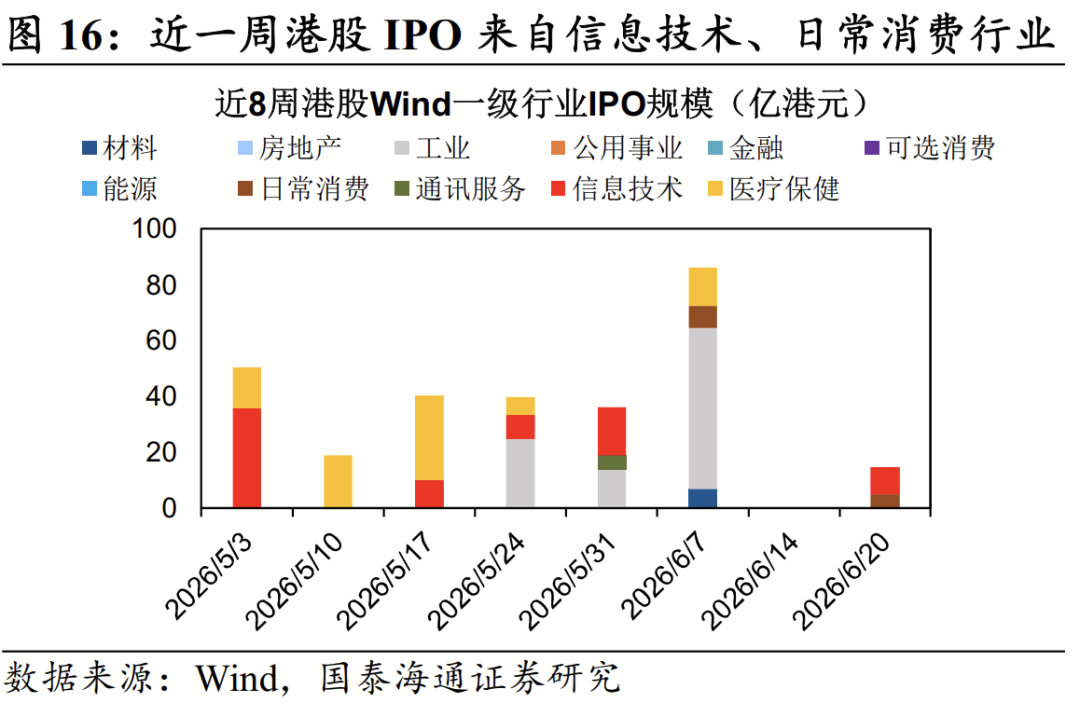

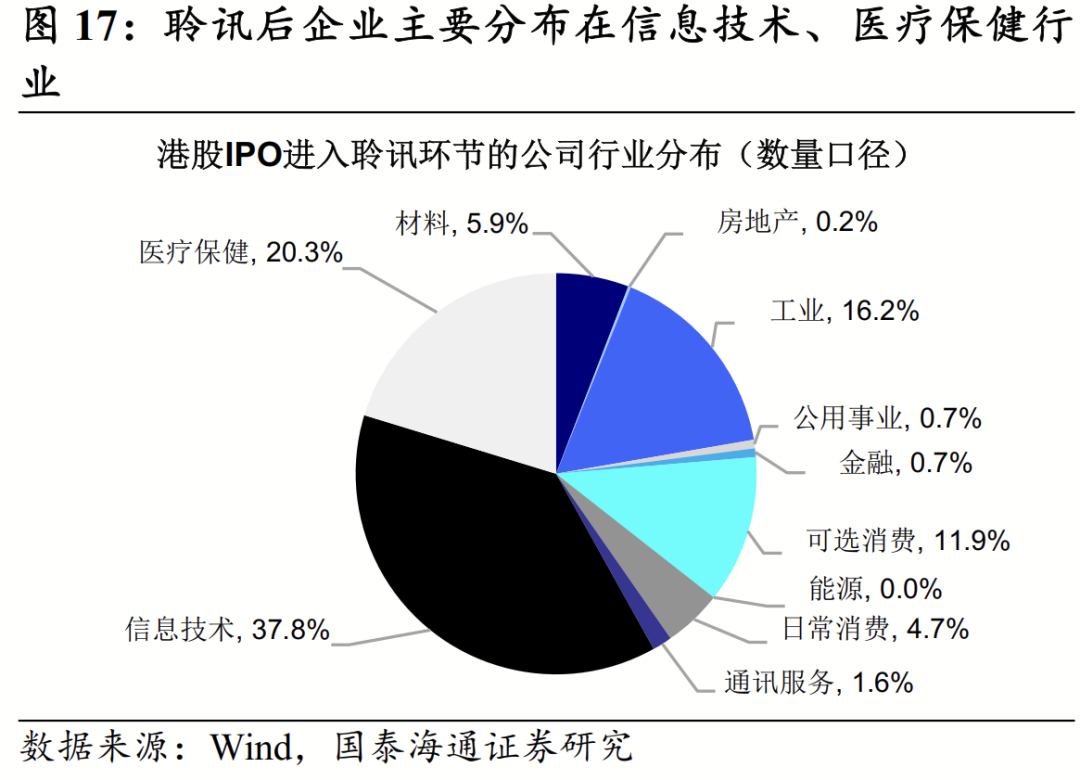

最新一周港股IPO上市节奏偏缓。近一周港股IPO募资规模约15亿港元,分布在信息技术、日常消费行业。截至2026/6/19,今年以来的港股IPO募资规模达1766亿港元,为2019年以来的次高水平、略低于2021年同期水平。6月底港股即将迎来IPO小高潮,目前通过港交所聆讯环节、待上市的企业共有18家,分布在医疗保健、信息技术、工业、日常消费和材料行业,其中6家为A赴港股上市公司。

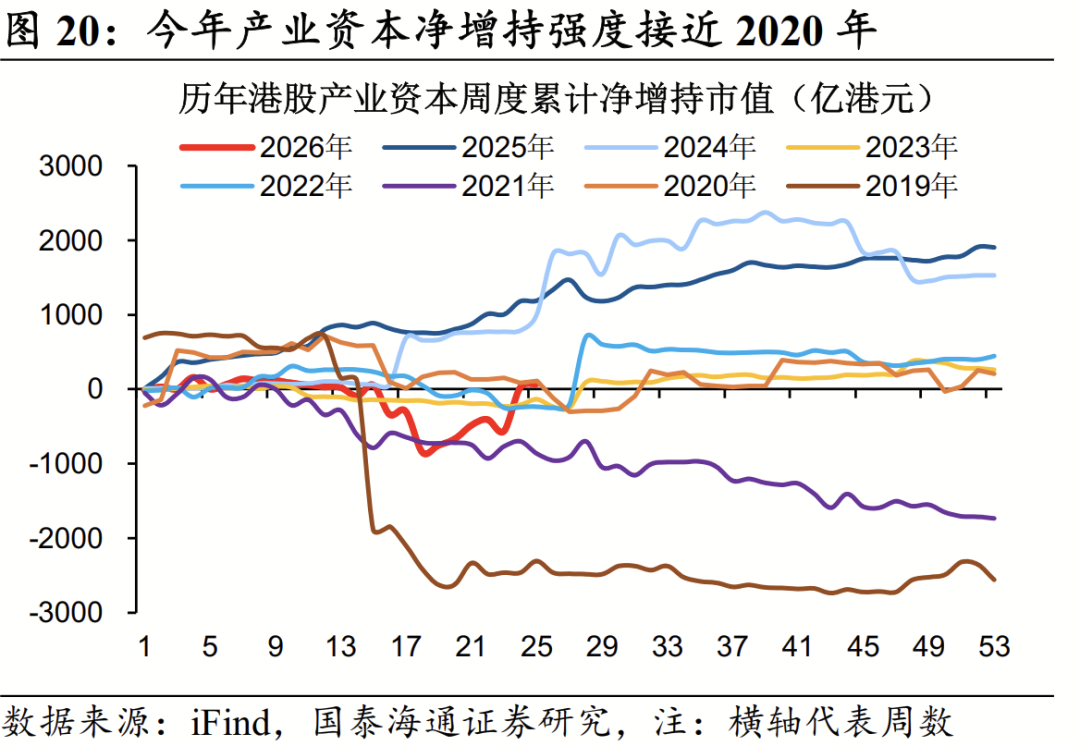

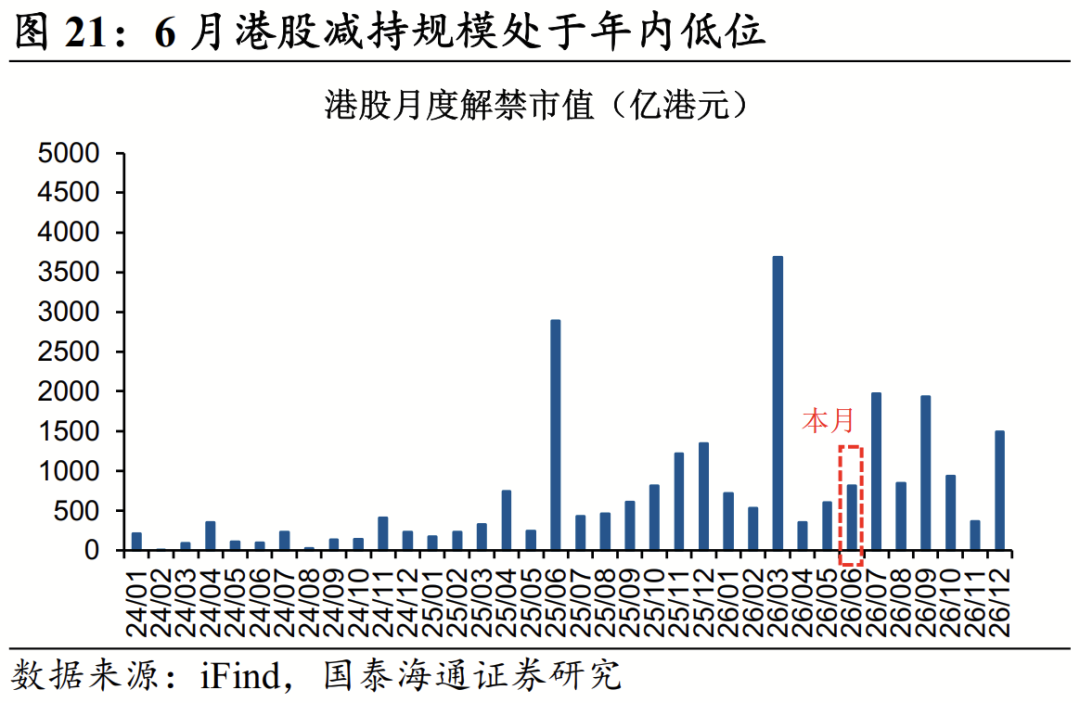

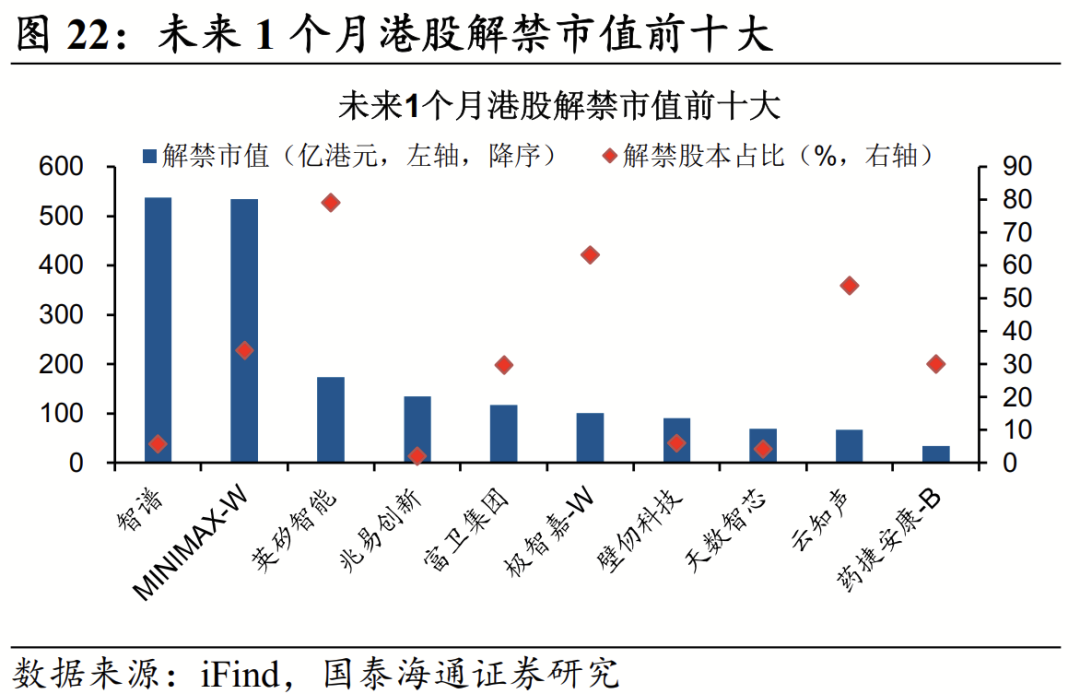

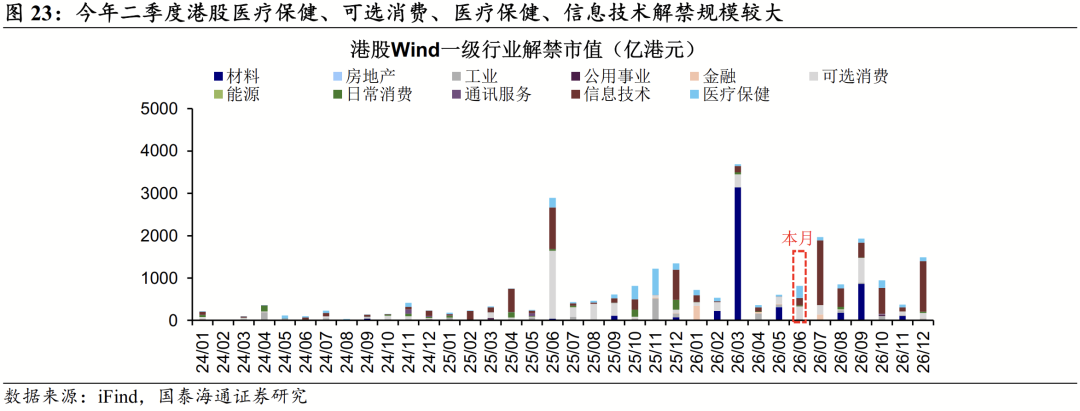

最近一周产业资本净增持港股。近一周港股产业资本整体净增持47亿港元、上周净增持589亿港元,年初以来累计净增持74亿港元、接近2020年水平。根据后续已公布解禁计划,6月仍处于年内港股解禁低峰,需关注7月、9月的解禁高峰风险。行业层面,6月可选消费(309.7亿港元)、医疗保健(287.0亿港元)板块解禁市值居前。个股层面,未来1个月解禁市值规模大于200亿港元的个股有智谱、MINIMAX-W。

1.4.市场情绪温度计

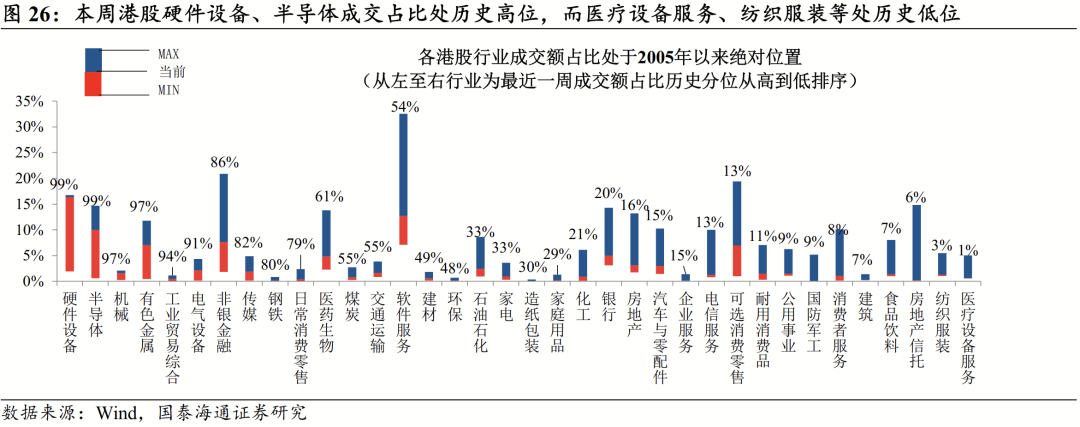

最近一周港股卖空情绪下降、波动率下降。从成交额看,近一周全球主要市场成交热度分化,港股、A股、美股因周五休市成交降温,而英股、德股、韩股成交上升。港股内部分行业看,近一周港股硬件设备(99%)、半导体(98%)、机械(97%)成交占比处于历史高位,而医疗设备服务(1%)、纺织服装(3%)、房地产信托(6%)成交占比处于历史极低位置。从波动率看,港股、美股大盘、美股科技、欧股、日股波动率均下降。从卖空情绪看,近一周港股整体卖空情绪略下降,其中能源、信息技术板块卖空占比下降幅度最大,工业、医疗保健板块卖空占比上升幅度最大。

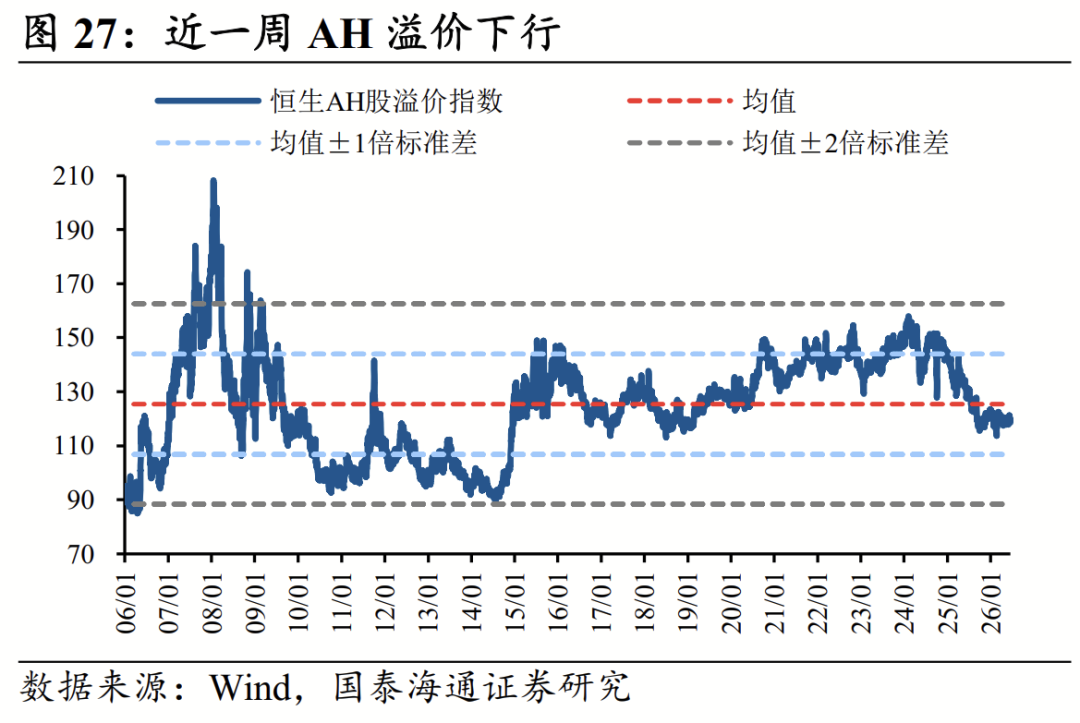

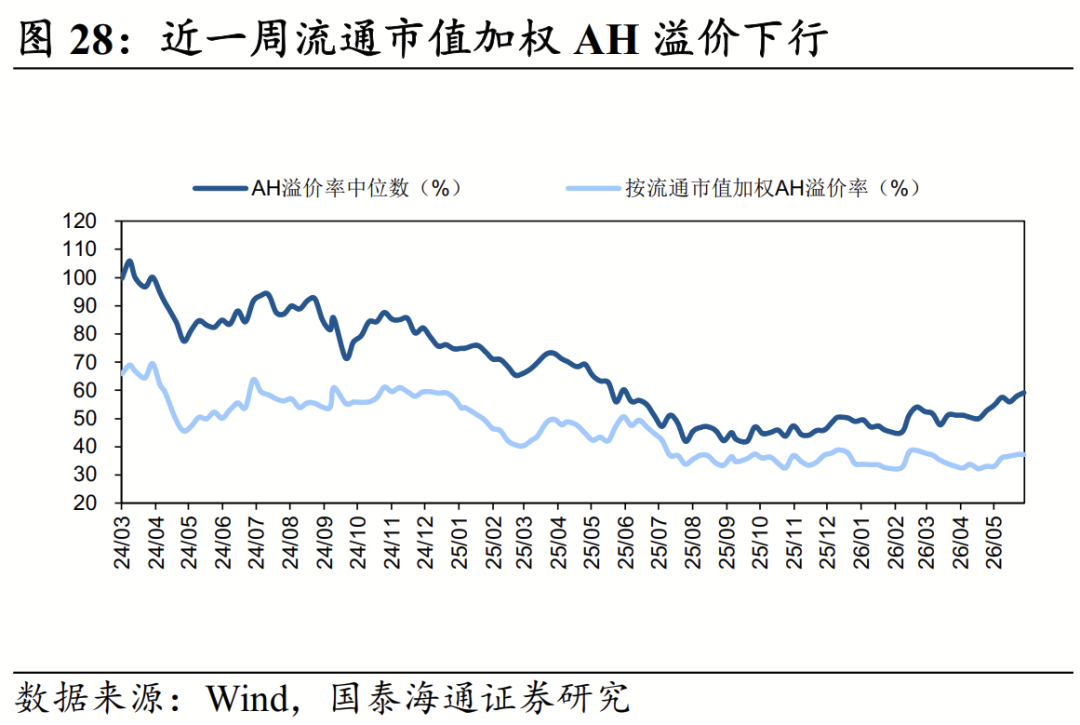

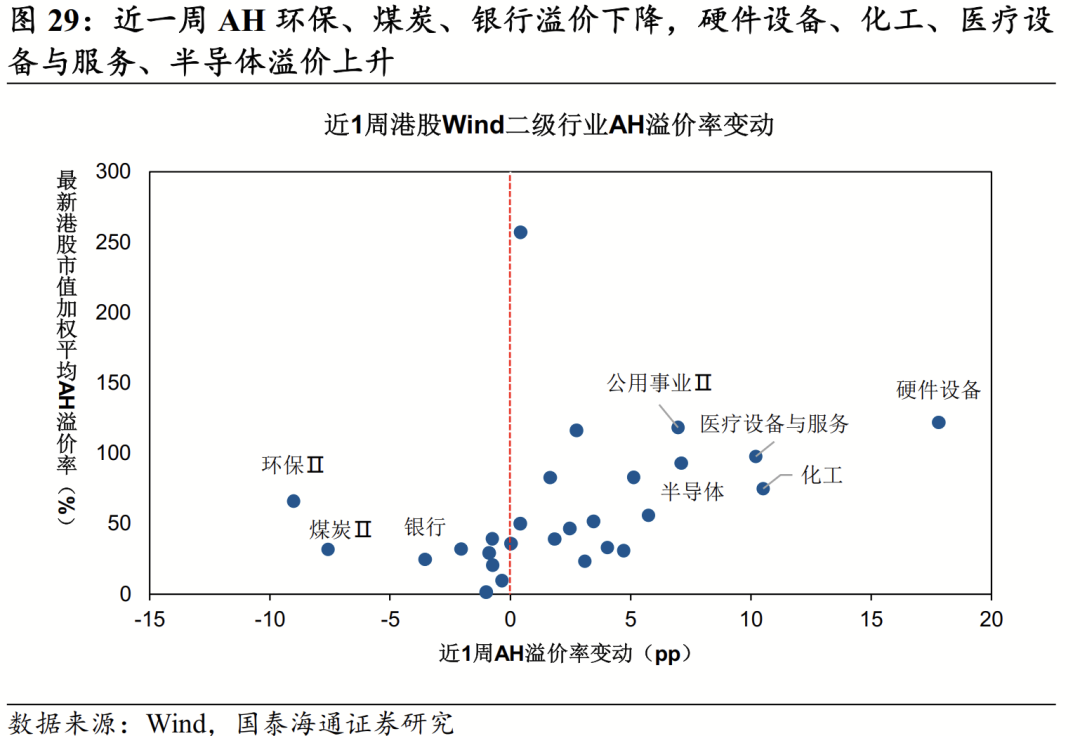

最近一周港股相对A股情绪边际转强。从AH溢价看,近一周恒生AH股溢价指数120.65降至119.76,流通市值加权的AH溢价率从37.28%降至37.26%。分行业看,硬件设备(+17.81pp)、化工(+10.51pp)、医疗设备与服务(+10.20pp)、半导体(+7.11pp)AH溢价率上行最多,环保Ⅱ(-9.02pp)、煤炭Ⅱ(-7.58pp)、银行(-3.56)AH溢价率下行最多。综合所有H/A相对情绪指标看,近一周港股相对A股情绪边际趋强:1)改善指标包括:AH溢价下行、恒指/沪深300换手率上行、恒科/创业板指换手率上行。2)恶化指标包括:恒指/沪深300滚动20日成交额下行,恒指/沪深300风险溢价率上行。

1.5.宏微观景气度

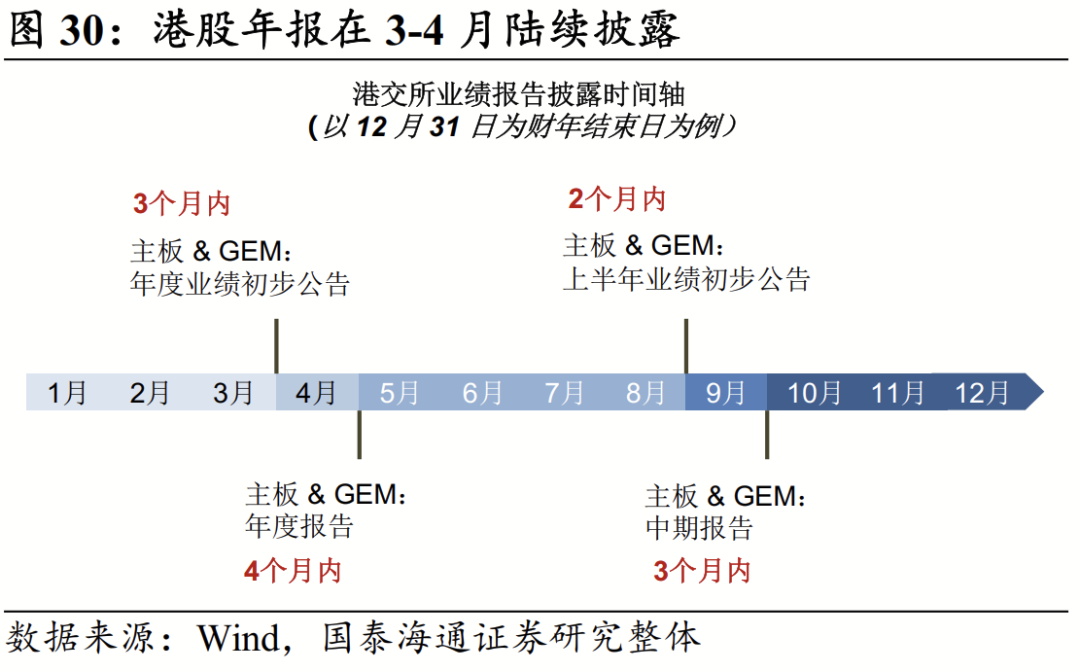

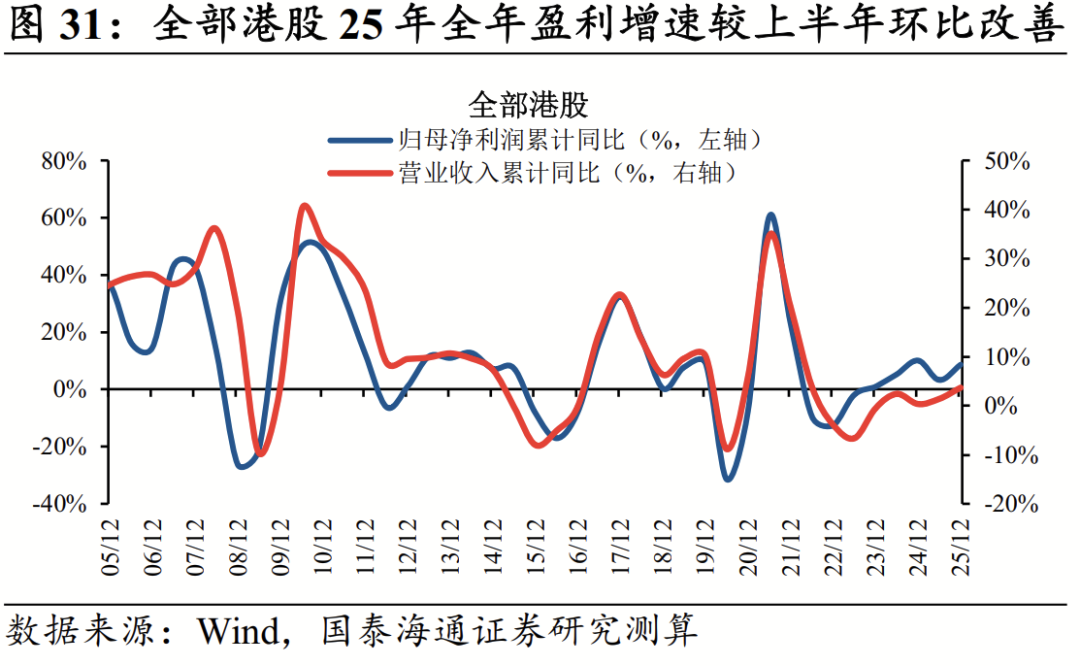

最近一周港股盈利预期边际上修。根据港交所业绩披露规则,2025年港股企业在3月披露年报初步公告、4月披露正式年报。截至2026/6/19,根据已披露年报且财报年截止至季度末的企业口径统计,2025年全年全部港股归母净利润同比+8.7%/营收同比+3.7%,较2025年上半年的3.3%/1.4%均有改善。分行业看,2025年全年耐用消费品、传媒、有色、电气设备行业归母净利润增速最快,日常零售、企业服务、半导体行业跌幅最靠前。

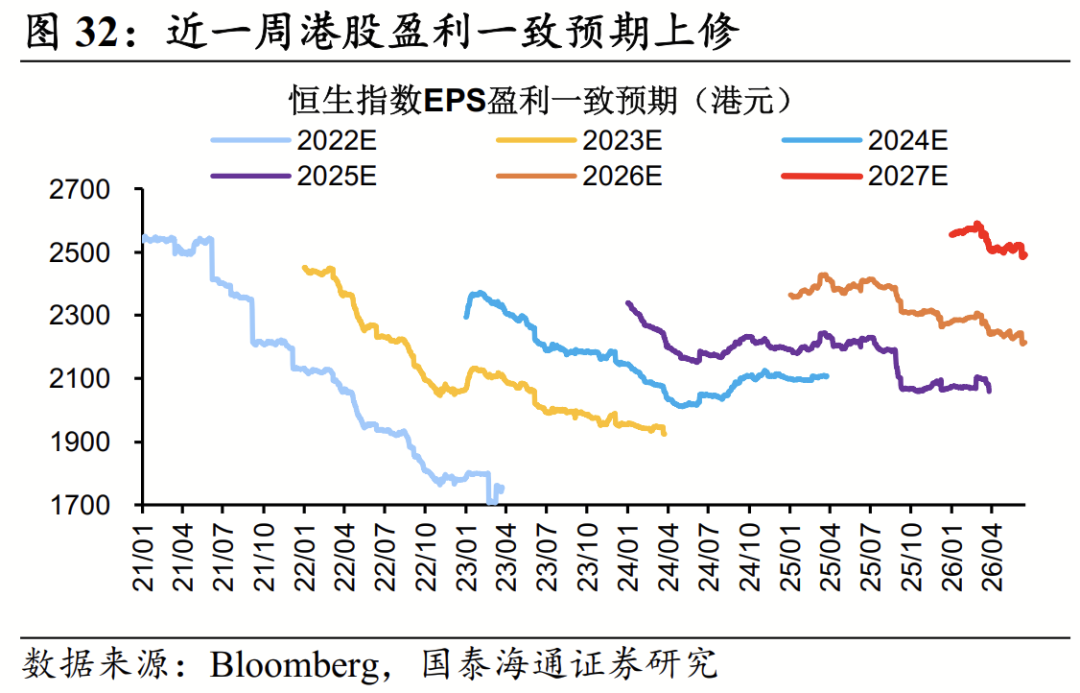

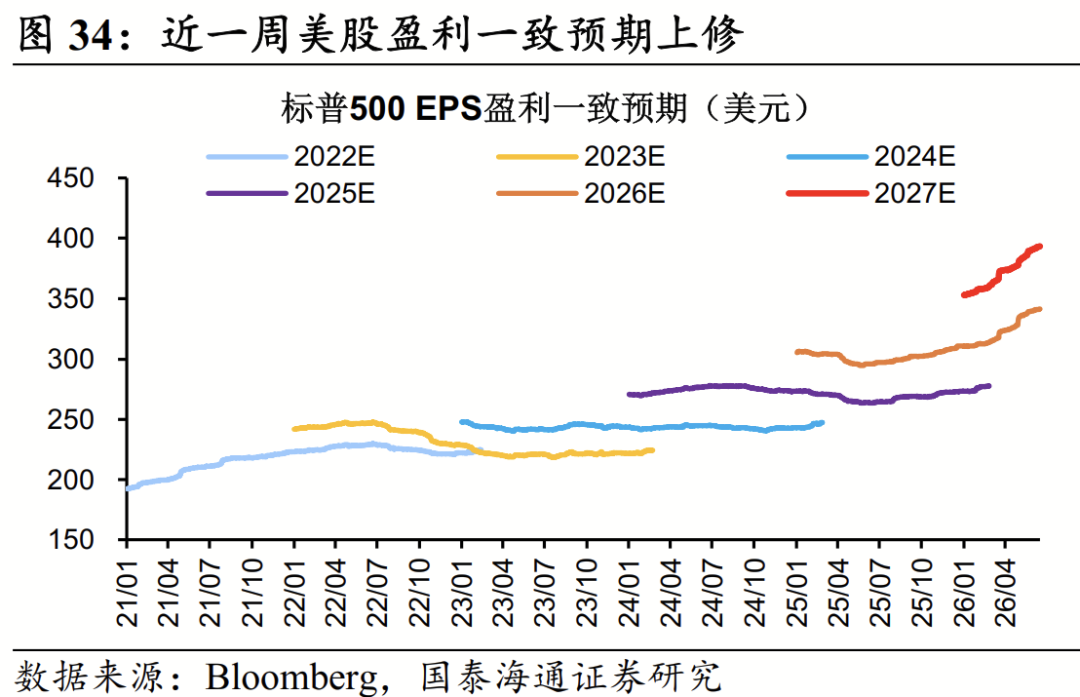

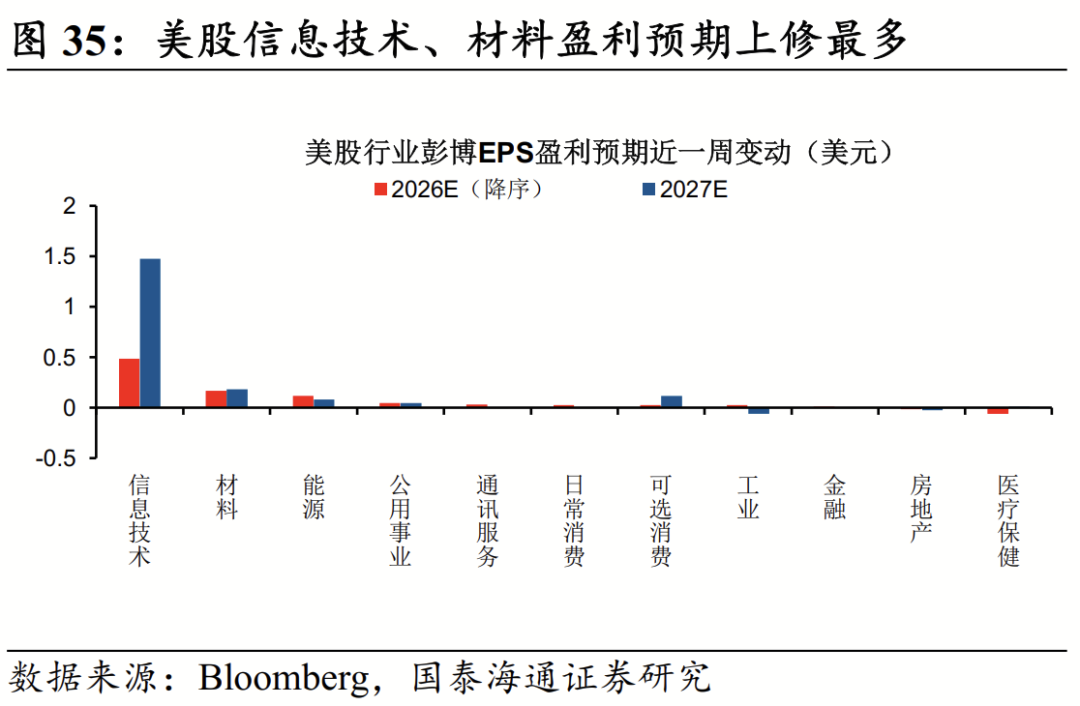

从分析师一致预期看,近一周恒生指数2026年EPS盈利一致预期上修,分行业看港股能源业、原材料业、资讯科技业盈利预期上修最多,必需性消费、金融业、非必需性消费下修最多;美股方面,近一周标普500 2026年EPS盈利一致预期上修,分行业看美股信息技术、材料板块上修最多,医疗保健下修最多。

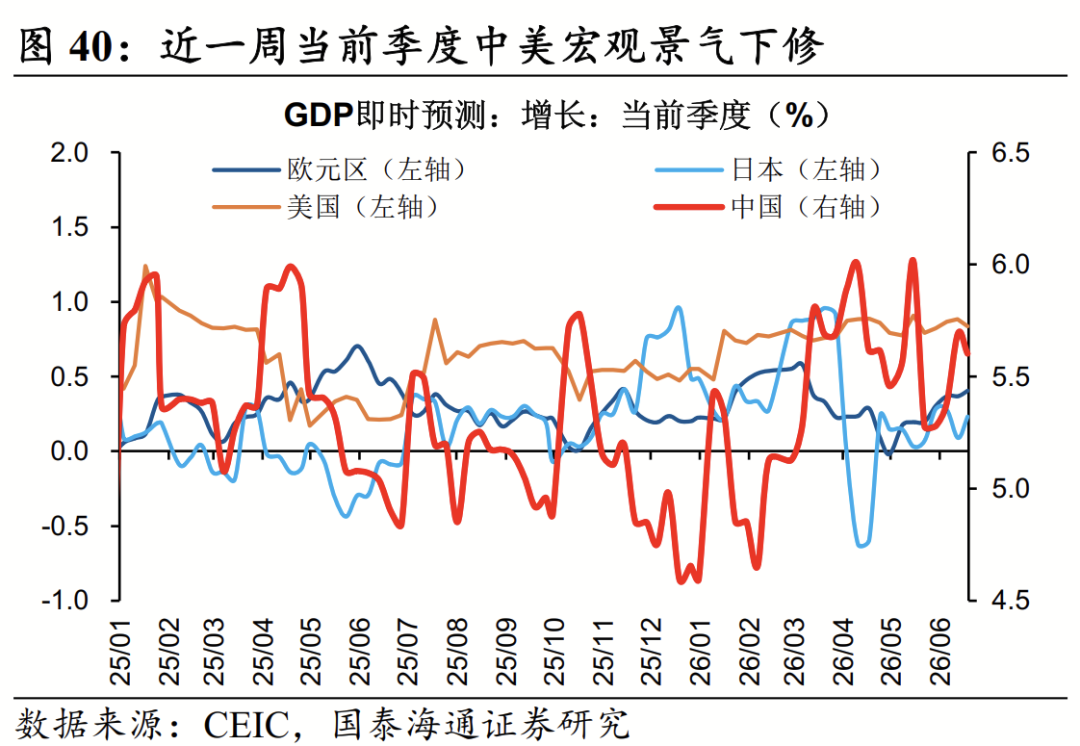

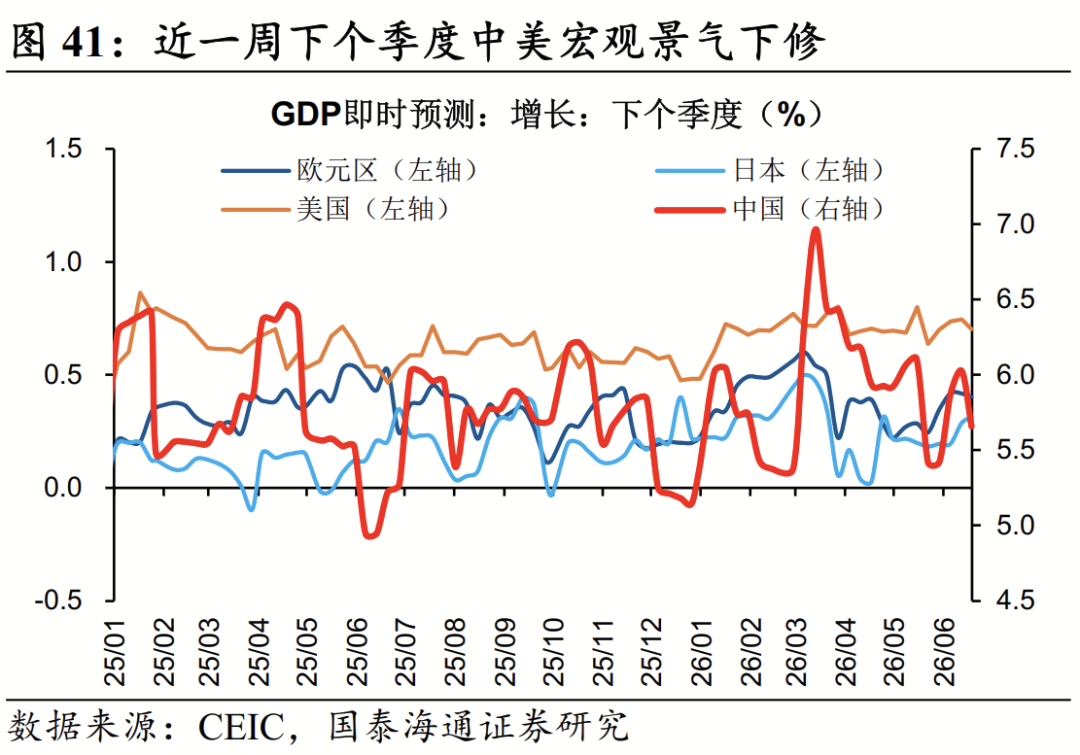

最近一周中美宏观景气预期下修。根据Now-Casting测算,若以当前季度GDP增速预期衡量当季宏观景气预期,近一周日本(+0.144pct)、欧元区(+0.035pct)预期上修,而中国(-0.091pct)、美国(-0.046pct)预期出现下修。

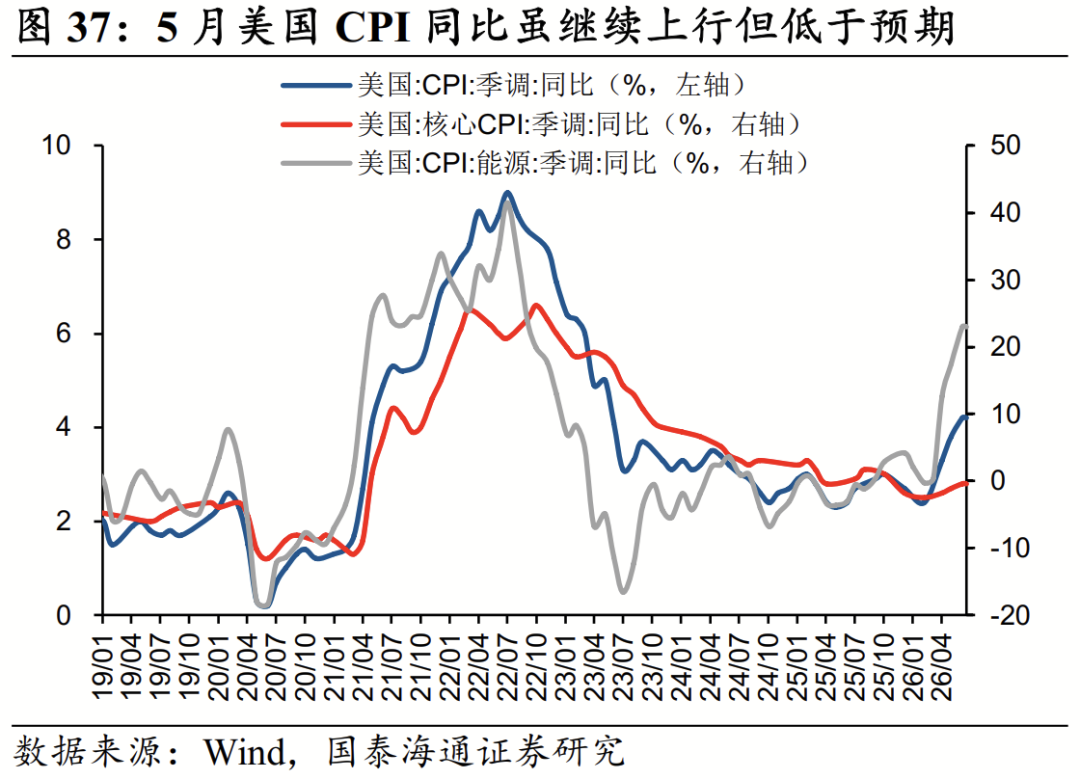

近一周国内披露:1)5月生产数据:规模以上工业增加值同比增长4.5%,较4月回升0.4个百分点,从季调环比看,5月环比增速为0.4%,较前月小幅回升。2)5月投资数据:5月固定资产投资完成额累计同比增长-4.1%,当月同比增速为-12.5%,均较4月跌幅进一步扩大。3)5月消费数据:5月社会消费品零售总额同比减少0.6%,限额以上增速为-4.9%。

近一周海外披露:1)英国央行议息:英国央行维持基准利率3.75%不变,能源冲击对英国经济的影响存在不确定性,政策持谨慎态度。2)美国利率决议:美联储将联邦基金利率目标区间维持在3.5%至3.75%之间不变,但点阵图指引年内加息1次。3)日本央行议息:日本央行将政策利率从0.75%上调至1%,为31年来最高水平。

1.6.估值水平定位

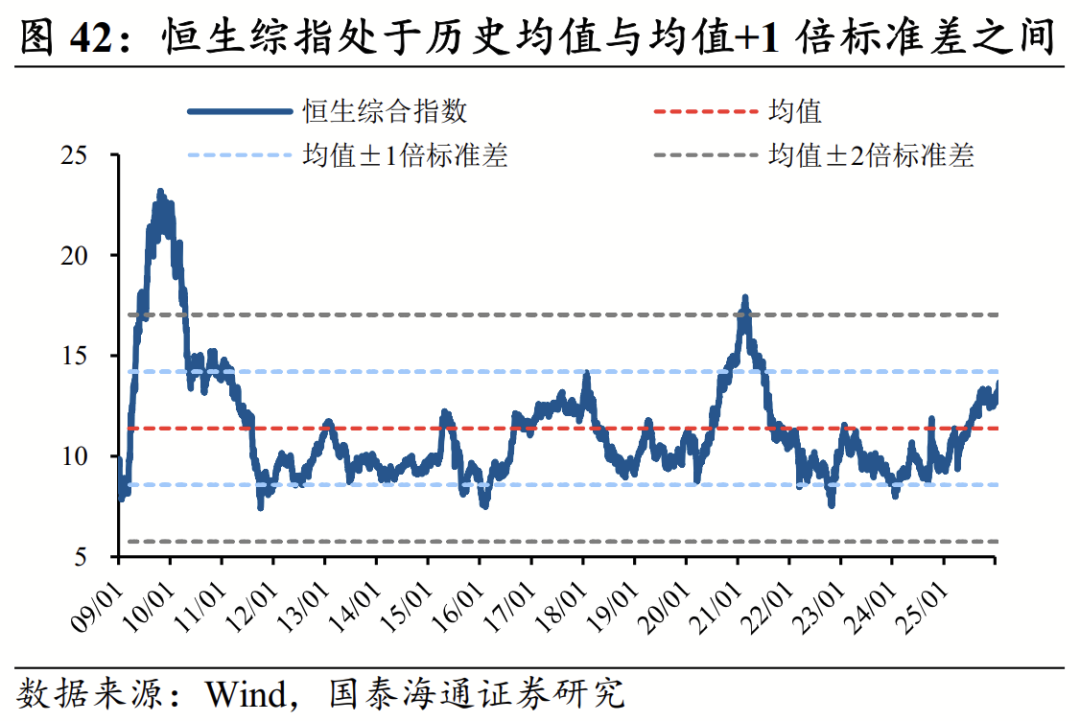

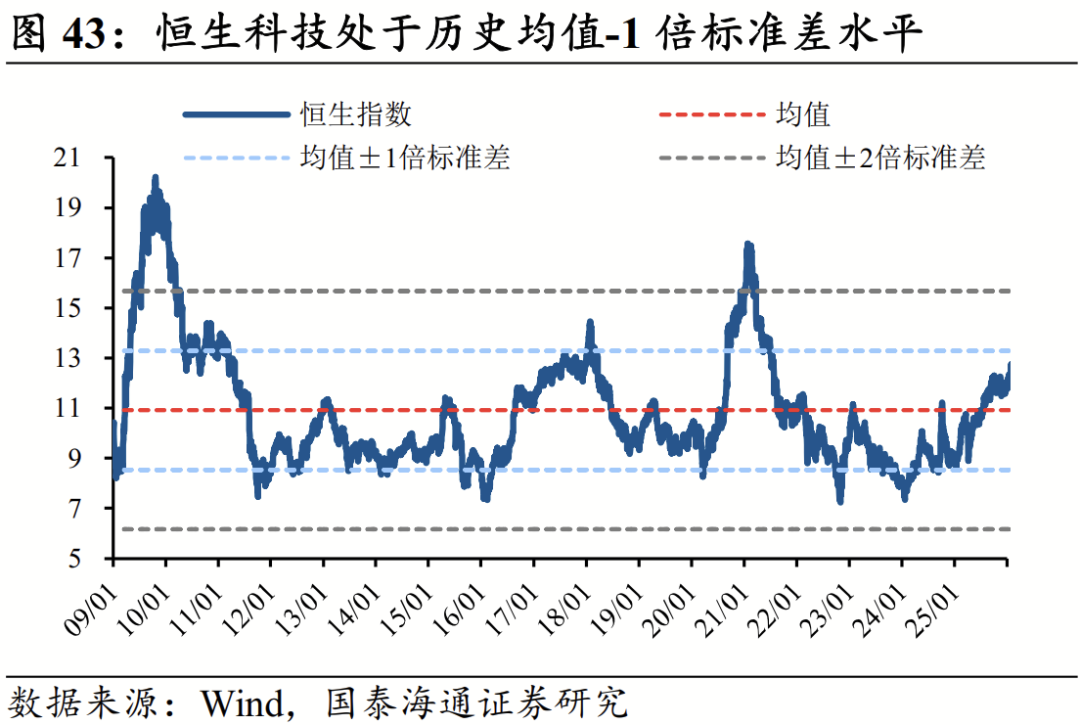

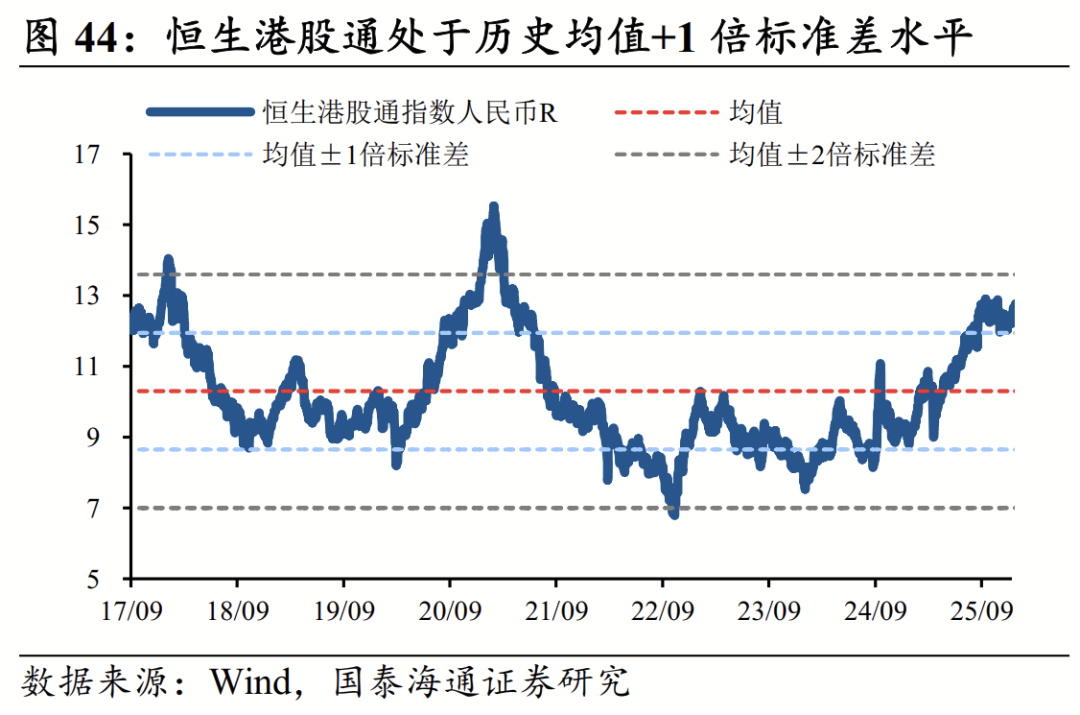

对比历史:恒生科技估值处于低位。截至2026/6/19,恒生综指PE估值为12.2倍,处于2009年以来均值至均值+1倍标准差之间水平,滚动3年历史分位数72%。恒生科技PE估值为22.6倍,处于历史有数据以来均值-1倍标准差水平,滚动3年历史分位数57%。恒生港股通PE估值11.9倍,处于有历史数据以来均值+1倍标准差水平,滚动3年历史分位数73%。

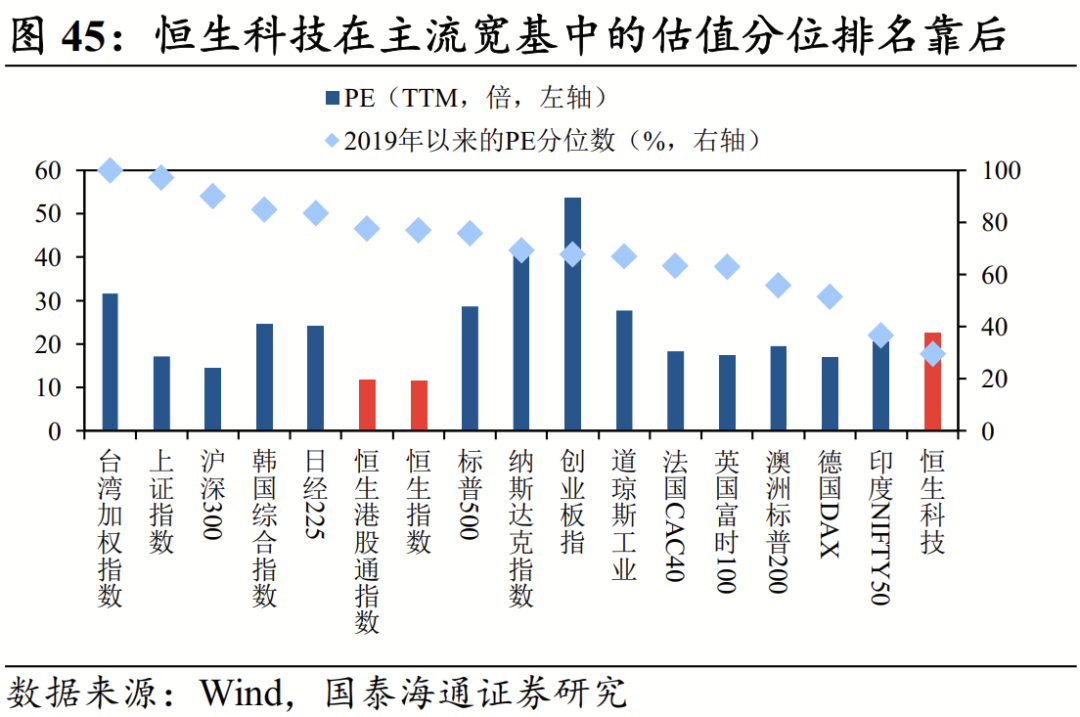

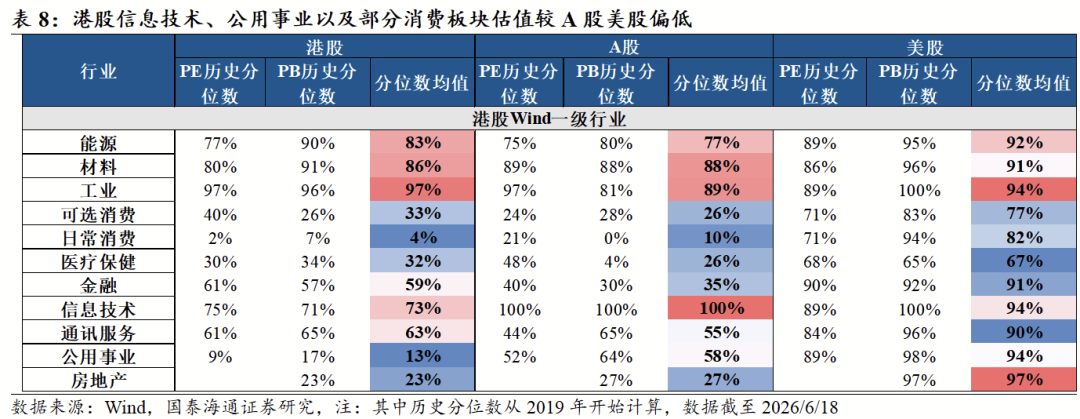

对比海外:恒生科技估值分位数位于主流宽基末尾。比较2019年以来的估值分位数水平,截至2026/6/19,全球主要权益市场中台湾加权指数分位数为99.9%,上证指数97.2%,沪深300 90.1%,韩国综合指数84.9%,日经225 83.6%,恒生港股通指数77.8%,恒生指数77.1%,标普500 75.9%,道琼斯工业67.0%,恒生科技29.7%。分板块看,相较A股与美股,港股信息技术、公用事业以及部分消费板块估值分位数偏低。

2

风险提示

中东冲突超预期扩散,美联储超预期收紧。

免责声明

本公众订阅号(微信号:fangyichinastrategy)为国泰海通证券研究所策略研究团队依法设立并运营的微信公众订阅号。本团队负责人方奕在中国证券业协会登记为证券分析师,登记编号为S0880520120005。

本订阅号不是国泰海通证券研究报告发布平台。本订阅号所载内容均来自于国泰海通证券研究所已正式发布的研究报告,如需了解详细的证券研究信息,请具体参见国泰海通证券研究所发布的完整报告本订阅号推送的信息仅限完整报告发布当日有效,发布日后推送的信息受限于相关因素的更新而不再准确或者失效的,本订阅号不承担更新推送信息或另行通知义务,后续更新信息以国泰海通证券研究所正式发布的研究报告为准。

本订阅号所载内容仅面向国泰海通证券研究服务签约客户。因本资料暂时无法设置访问限制,根据《证券期货投资者适当性管理办法》的要求,若您并非国泰海通证券研究服务签约客户,为控制投资风险,还请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。如有不便,敬请谅解。

市场有风险,投资需谨慎。在任何情况下,本订阅号中信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。国泰海通证券及本订阅号运营团队不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅为国泰海通证券所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用,如因侵权行为给国泰海通证券研究所造成任何直接或间接的损失,国泰海通证券研究所保留追究一切法律责任的权利。

国泰海通证券策略研究团队

]article_adlist-->

]article_adlist-->

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

众和配资提示:文章来自网络,不代表本站观点。